Las políticas de desregulación de las finanzas internacionales han facilitado el flujo del crédito a lo largo del todo el mundo"

Las políticas de desregulación de las finanzas internacionales han facilitado el flujo del crédito a lo largo del todo el mundo"

El capitalismo español está enfrentando una severa crisis que revela que los fundamentos de su crecimiento reciente eran extraordinariamente frágiles. Utilizando un marco teórico de inspiración neomarxista y kaleckiana analizamos los desequilibrios comerciales y financieros de la economía española en su inserción en la economía europea y la economía mundial. Asimismo valoramos el papel de la desigualdad y el endeudamiento en este proceso.

1. INTRODUCCIÓN

“El capital es la sangre que fluye a través del cuerpo político de todas aquellas sociedades que nosotros llamamos capitalistas, extendiéndose, algunas veces como un goteo y otras veces como un torrente, en cada recoveco y rendija del mundo inhabitado. Es gracias a este flujo que nosotros, quienes vivimos bajo el capitalismo, adquirimos el pan diario así como nuestras casas, coches, móviles, camisetas, zapatos y todos los bienes que necesitamos en nuestra vida diaria. A través de este flujo la riqueza es creada desde los muchos servicios para la manutención, el entretenimiento, la educación, y otros que obtenemos. Estableciendo impuestos a este flujo los estados aumentan su poder, su poderío militar y su capacidad para asegurar un estándar de vida adecuado a los ciudadanos. Con la interrupción, el estancamiento o, incluso peor, la suspensión del flujo nos encontramos con una crisis del capitalismo en la cual la vida no puede continuar más tiempo en la forma en la que estábamos acostumbrados” David Harvey (The Enigma of Capital).

España está en crisis porque se ha interrumpido el flujo del capital, de forma que no se crea más empleo y cada vez es más difícil acceder a los bienes y servicios a los que estábamos acostumbrados hasta ahora. El ciclo del capital, ese flujo de sangre que circula a través de nuestras economías, se ha roto por diferentes partes y los gobiernos no logran encontrar la forma de taponar las heridas para poder reactivarlo.

Sin embargo hasta ahora ese ciclo del capital, ese flujo de sangre, había fluido correctamente en España. Nuestro país crecía económicamente, se creaba empleo y como consecuencia de todo ello se incrementaba el bienestar material de la sociedad (infraestructuras, servicios públicos, etc.). La sociedad estaba subsumida en una dinámica de estabilidad que prometía durar por siempre. La interrupción del crecimiento económico, y en la profundidad en la que ha sucedido y está sucediendo, ha roto las promesas de futuro tanto económicas como sociales, provocando cambios en la vida de los ciudadanos y en sus esquemas mentales.

Wallerstein apuntaba que “una crisis implica una situación en la cual un sistema histórico, debido a su desarrollo interno, ha acentuado sus contradicciones hasta el punto en que no puede continuar manteniendo la misma estructura básica”. En efecto, ese ciclo del capital operaba sobre unos determinados fundamentos que están rotos o que ya no existen, de modo que la reactivación del ciclo requiere su sustitución por otros diferentes. Estamos inmersos en esa encrucijada: ¿cómo podemos saber cuál es la estructura básica que necesita la economía de España para poder volver a crear empleo y mejorar las condiciones de vida de los ciudadanos?

El capitalismo tiene una lógica y una dinámica específica de funcionamiento, pero no se cristaliza de una forma perfecta en cada economía nacional. Diversos factores económicos, históricos, culturales y sociales dotan de rasgos propios a las economías nacionales, las cuales a pesar de ser economías capitalistas tienen sus propias singularidades. Asimismo, su dinámica interna viene marcada por el modo de participación en el sistema capitalista mundial.

Dicho de otra forma, todas las economías capitalistas obedecen al mencionado ciclo del capital y la lógica de funcionamiento que conlleva -necesitan tener crecimiento económico y por lo tanto encontrar espacios de rentabilidad-, pero las piezas del sistema pueden articularse de forma diferente para conseguirlo. Esta es la razón por la que en el conjunto de las economías capitalistas percibimos distintas estructuras económicas, cuyos fundamentos debemos estudiar para averiguar qué se encuentra detrás del crecimiento económico de cada economía en particular.

Partimos de un punto básico: el principal elemento de una economía capitalista es la ganancia, sin la cual el sistema no puede seguir reproduciéndose. Y en el análisis de la ganancia cobra una importancia clave la relación que existe entre el capital y el trabajo, relación que se cristaliza en una determinada distribución de la renta. No en vano los economistas clásicos siempre tuvieron muy presente el papel de la distribución, centrando sus esfuerzos académicos en entender las consecuencias de su modificación (Herrera, 2011).

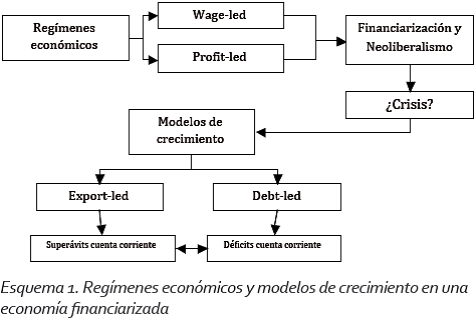

A partir de una determinada relación capital-trabajo (de una determinada distribución de la renta) podemos decir que hay dos regímenes de crecimiento económico: aquellos basados en el crecimiento de la participación de los beneficios en la renta y aquellos que se basan en el crecimiento de la participación de los salarios en la renta, ambos satisfaciendo la necesidad de que exista una ganancia suficiente. Como veremos más tarde, y a partir de nuestro marco teórico, convenimos en llamar a estos regímenes de crecimiento económico wage-led y profit-led respectivamente.

Las políticas económicas neoliberales [1] han deteriorado el peso de la participación salarial en prácticamente todo el mundo desarrollado, y han obligado a imponer modelos de crecimiento que necesariamente debían articularse a partir de un bajo peso salarial y en consecuencia con menor demanda basada en los salarios. Para garantizar el crecimiento económico algunos países han superado dicho estancamiento de la demanda a través de un incremento de las exportaciones netas y por lo tanto con un superávit en la cuenta corriente, mientras que otros países han compensado con consumo financiado por el crédito y con un consecuente déficit comercial en la cuenta corriente.

Como veremos más adelante, lo que encontramos en Europa son modelos de crecimiento simbióticos entre los países del centro y los países de la periferia de Europa. Mientras los países del centro de Europa han basado su crecimiento en la exportación de bienes y servicios, gracias a ganancias de competitividad logradas a través de la contención de costes salariales y mejoras en la productividad, los países de la periferia han basado su crecimiento en la demanda interna y el endeudamiento privado. Más adelante tendremos oportunidad de analizar las diferencias entre ambos modelos de crecimiento, que definimos como export-led y debt-led respectivamente.

Como hemos apuntado, las lógicas de estos modelos de crecimiento hunden sus raíces en los procesos de política económica dominantes a partir de los años 80 en todo el mundo. Las políticas de desregulación de las finanzas internacionales han facilitado el flujo de crédito a lo largo de todo el mundo, mientras que las reformas laborales y los procesos de globalización comercial han deteriorado la negociación sindical y han producido una caída en el peso de los salarios que se ha traducido en una caída de la demanda interna.

Pero el neoliberalismo ha tenido otros efectos paralelos, como el desencadenamiento de una serie de procesos que han sido definidos por diversos autores como financiarización. Aunque no hay acuerdo a la hora de definir lo que es la financiarización, Epstein (2004:3) ha proporcionado una definición amplia según la cual la “financiarización es el incremento del rol de los motivos financieros, los mercados financieros, los actores financieros y las instituciones financieras en las operaciones de las economías nacionales e internacionales”. Tablas (2007: 282) también propone una definición genérica parecida, según la cual la financiarización es la situación “que se deriva de la confluencia de cambios que inducen un aumento en la cuantía, complejidad, centralidad y autonomía de las finanzas”.

En efecto, algunos autores como Stockhammer (2008) y Hein y van Treeck (2007) han reconocido que la noción de financiarización cubre un amplio rango de fenómenos, tales como la desregulación financiera y la proliferación de nuevos instrumentos financieros, el cambio en la naturaleza de los sistemas financieros, la emergencia de los inversores institucionales, la liberalización de los flujos de capital internacionales y el incremento de la inestabilidad en los mercados de tipo de cambio, el incremento de la importancia de la financiación basada en los mercados en relación a la basada en los bancos, el incremento de la actividad no crediticia de los bancos comerciales o el creciente poder de los accionistas en relación a los directivos y trabajadores, entre otros.

De forma más específica, Hein (2011) señala siete hechos estilizados que se dan conjuntamente en las economías financiarizadas. En primer lugar, el fenómeno del “shareholder value” [2] y la extensión de una lógica cortoplacista en la gestión de las empresas. En segundo lugar, el incremento de la cantidad de pagos a dividendos. En tercer lugar, el incremento de los tipos de interés y la carga financiera. En cuarto lugar, el incremento de los salarios más altos, especialmente los directivos. En quinto lugar, el incremento del peso del sector financiero y de los motivos financieros. En sexto lugar, la proliferación de fusiones y adquisiciones. En séptimo lugar, la liberalización de las finanzas y el comercio mundial.

Todos estos fenómenos han configurado el capitalismo moderno en el que se insertan las economías nacionales, y que han facilitado los procesos de endeudamiento que están relacionados con los modelos de crecimiento modernos.

El presente trabajo está estructurado como sigue. En el epígrafe número 2 explicamos nuestro marco teórico, de inspiración neomarxista y kaleckiana. En el epígrafe 3 evaluamos el crecimiento económico reciente de España y su rol en la economía europea, haciendo hincapié en las variables vinculadas a la competitividad. Finalmente en el epígrafe 4 estudiamos el papel que ha tenido el endeudamiento en el modelo de crecimiento económico español.

2. UN MARCO TEÓRICO HETERODOXO DE INSPIRACIÓN KALECKIANA Y NEOMARXISTA

Siendo el capitalismo un sistema económico con enormes contradicciones en su dinámica interna, parece complicado no estar de acuerdo con Shaikh (1978) cuando afirma que “la pregunta verdaderamente difícil de contestar respecto a esta sociedad [capitalista] no es por qué llega a desintegrarse, sino por qué continúa operando”. El propio Shaikh establece que la literatura económica puede dividirse en tres líneas básicas de análisis en función de cómo se explica esta reproducción del sistema y sus crisis. La primera de ellas son las teorías que entienden que el capitalismo es capaz de reproducirse a sí mismo automáticamente, bien sea de una forma fácil y eficiente (teoría neoclásica) o bien de una forma errática y derrochadora (teoría keynesiana). La segunda de ellas son las teorías que parten de que el sistema económico es incapaz de reproducirse sin acudir a elementos externos al sistema, tales como el gasto militar, el imperialismo o la financiarización. La tercera línea son las teorías que consideran que el capitalismo tiene límites inherentes que acaban alcanzándose, bien a partir de una tendencia decreciente de la tasa de ganancia o bien a partir del estrangulamiento de los beneficios por el alza de los salarios.

En otro documento (Mateo y Garzón, 2012) hemos hecho un repaso de la creciente literatura reciente en el ámbito de la heterodoxia, mientras que ahora pretendemos justificar la adopción de un marco teórico concreto para entender la actual crisis económica en España y Europa. De forma más específica creemos que a partir de los trabajos de inspiración kaleckiana y neomarxistas podemos dotarnos del mejor instrumento de análisis para entender la crisis actual.

· El modelo de Bhaduri-Marglin y los regímenes de crecimiento económico

Dentro de la literatura económica siempre ha habido conflicto a la hora de averiguar los efectos que tiene sobre el crecimiento económico un cambio en la distribución funcional del ingreso [3]. Así, mientras los economistas clásicos como Ricardo o Marx consideraban que un crecimiento en la participación de los beneficios estimula la acumulación y el crecimiento económico, otros autores clásicos como Malthus, Sismondi y posteriormente Steindl, Keynes, Kalecki y Sweezy consideraban que una disminución de la participación salarial reduce la demanda agregada y afecta negativamente a la tasa de crecimiento económico. En un intento de compaginar ambas ideas y hacer depender los efectos de la configuración del contexto institucional, los economistas Bhaduri y Marglin desarrollaron un modelo económico que aceptaba ambas tesis.

Uno de los primeros economistas en desarrollar la idea del estancamiento producido por una caída de la participación salarial fue Joseph Steindl, quien creía que el capitalismo desarrollado tenía una fuerte tendencia hacia la concentración. Ello llevaba a la configuración de empresas oligopolísticas que al no enfrentar competencia se permitían incrementar los márgenes de beneficio, todo lo cual reducía la participación salarial en la renta. Ese hecho llevaba a un estancamiento del consumo que desincentivaba a su vez la inversión futura. El sistema enfrentaba así una crisis, cristalizada en estancamiento económico, si no se lograba estimular la demanda de forma “artificial”.

Posteriormente el economista Kalecki, de formación marxista y muy influenciado por R. Luxemburgo (King, 2002), desarrolló una teoría del ciclo económico en la que la inversión jugaba un papel central pero también en un “mundo” distinto al ideado por los neoclásicos. En este “mundo”, entre otras cosas, tampoco hay competencia perfecta sino oligopolios y, por lo tanto, los precios no dependen de las leyes de la oferta y la demanda sino que su determinación se realiza a través de procedimientos de tipo cost-plus, es decir, estableciendo un margen sobre el coste unitario del producto. A partir de este supuesto queda anulada la ley de la tendencia decreciente de la tasa de ganancia, pivote central del marxismo determinista (Sweezy, 1981). Además, para Kalecki tanto a corto como a largo plazo la capacidad productiva utilizada es distinta a la capacidad productiva instalada. Ello significa que cuando cae la demanda las empresas no ajustan por la vía de los precios sino por la vía de la capacidad instalada. Ambos supuestos son cruciales en el modelo básico kaleckiano.

De forma similar, los autores neomarxistas como Sweezy, Magdoff y Foster entienden que el incremento de la concentración de las grandes empresas, ahora operando como monopolios u oligopolios, ha permitido altos excedentes empresariales y ha deprimido la participación salarial. Se produce entonces la paradoja de la acumulación, es decir, el hecho de que los beneficios crecen a costa de un incremento sobre la explotación de los trabajadores (cristalizado en menor participación salarial) que a su vez limita la expansión misma del capital. Todo ello conlleva un estancamiento en el crecimiento económico que es superado desde los años setenta a través de la reinversión de esos excedentes en el ámbito financiero para generar una demanda artificial que les permita seguir obteniendo beneficios. Ese proceso es el que para los autores neomarxistas recibe el nombre de financiarización.

Sin embargo, la realidad económica ha revelado que el estancamiento no es un resultado necesario. Algunas economías pueden escapar de la dependencia de los salarios a partir del recurso al crédito, como postulan los autores neomarxistas, y del fomento de las exportaciones, como postulan también los autores poskeynesianos. En ambos casos es posible mantener niveles decentes de crecimiento económico que son compatibles con descensos en la participación salarial.

El modelo de Bhaduri y Marglin (1990) asume esa realidad y partiendo de los supuestos kaleckianos determina que hay dos regímenes generales de crecimiento (wage-led y profit-led). En un modelo wage-led los salarios dirigen el crecimiento económico y la subida de la participación salarial genera mejores resultados en términos de crecimiento que una reducción en la misma. La subida de dicha participación puede generar efectos positivos también en los beneficios empresariales, a través del incremento de las ventas. Sin embargo, y como recuerdan los autores clásicos, también existe un límite en el cual excesivos niveles salariales suprimen la capacidad para invertir y hacen entrar en crisis al sistema a través de un estrangulamiento de los beneficios. En un modelo profit-led, por el contrario, los beneficios dirigen el crecimiento económico y un incremento de la participación de los salarios deprime la capacidad de inversión y por lo tanto provoca una caída del crecimiento económico. No obstante, toda economía cerrada es por definición un modelo wage-led, por lo que el conjunto de la economía mundial también lo es.

· La participación salarial en la renta: hechos estilizados

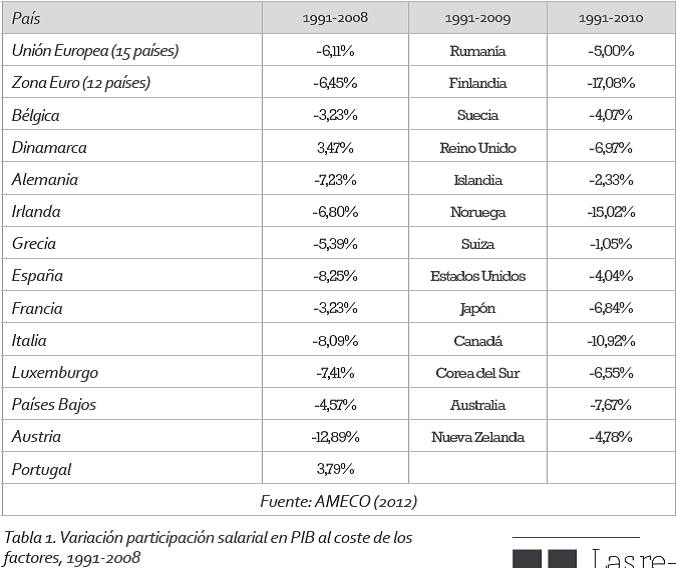

Las reformas [4] de las últimas décadas propiciadas por el neoliberalismo han tenido como efecto fundamental una reducción de la participación salarial en prácticamente todo el mundo, como puede observarse en la tabla 1.

Esa situación, al producirse de forma global, debería haber conducido a una crisis de rentabilidad al debilitar la capacidad de consumo de los salarios y un exceso de participación de los beneficios respecto a dicha capacidad. Sin embargo, los datos también revelan que paralelamente todos los países han disfrutado de tasas de crecimiento ligeramente altas.

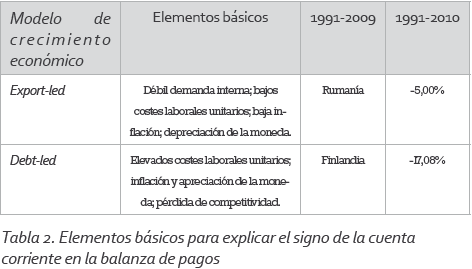

De acuerdo con la exposición anterior, las economías han podido escapar de la crisis a través de la instauración de diferentes modelos de crecimiento económico que operaban de forma simbiótica. Por una parte algunos países aprovecharon la menor participación salarial y otras circunstancias [5] para lograr los beneficios por la vía de las exportaciones (modelo export-led) mientras que por otra parte otros países recurrieron al crédito para compensar la caída salarial y mantener una economía dirigida por la demanda interna (modelo debt-led). Ambos modelos quedan descritos con claridad en las cuentas corrientes de los diferentes países.

El resultado es un modelo de crecimiento de la economía mundial construido sobre importantes e insostenibles desequilibrios globales. Los países con un modelo de crecimiento export-led acumulan flujos de capital que prestan a los países que tienen un modelo de crecimiento debt-led, de modo que el sistema en su conjunto se sostiene sobre esas relaciones. En el conjunto de la zona euro se da la circunstancia de que existe equilibrio comercial, lo que permite ver una réplica a pequeña escala de lo que sucede en la economía mundial.

Por el modelo de crecimiento que mantienen, Stockhammer (2012) identifica como debt-led a países como Estados Unidos, Reino Unido, Grecia, Irlanda, Portugal y España, mientras que identifica como export-led a Alemania, Austria, Japón y China. Por otra parte, Hein (2011) identifica como debt-led a Grecia, Irlanda, España, Estados Unidos y Reino Unido, y como export-led a Austria, Bélgica, Alemania, Países Bajos, Suecia, Japón y China. Para este último autor quedan fuera de esa clasificación, por tener un modelo de crecimiento insuficientemente claro, Francia, Italia y Portugal.

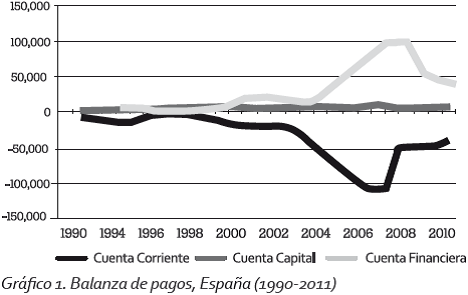

Así, España sería un país de tipo debt-led, además con un perfil mucho más claro que el resto de países de la Unión Europea. Un estudio de la composición de la balanza de pagos permite comprobar cómo el modelo de crecimiento español ha dependido de la entrada permanente de capital extranjero (contabilizado como superávit en la cuenta financiera) para financiar el exceso de importaciones sobre exportaciones.

3. EL CRECIMIENTO ECONÓMICO DE ESPAÑA Y LA INSERCIÓN EXTERIOR

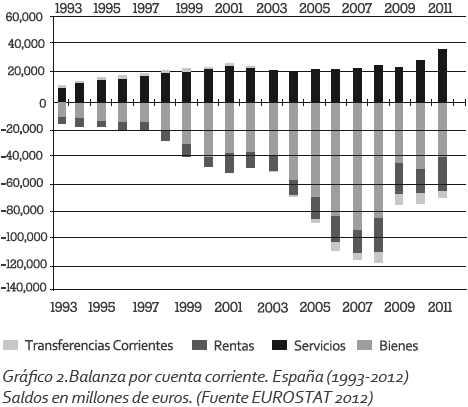

La balanza de pagos de la economía española ha reflejado recientemente fuertes distorsiones derivadas de su modelo de crecimiento. Así, la cuenta corriente ha sido crecientemente deficitaria desde finales de los años noventa, especialmente empujada por la balanza de bienes y algo menos por la balanza de rentas (EUROSTAT, 2012). De forma paralela la cuenta financiera ha sido crecientemente superavitaria, explicando así cómo ha financiado la economía española su elevado déficit externo.

Hacia 1997 la balanza por cuenta corriente estaba relativamente equilibrada, con una contribución negativa de la balanza comercial y de la balanza de rentas que era compensada por la contribución positiva de la balanza de servicios y de las transferencias corrientes. Sin embargo, la balanza comercial (o de bienes) se va haciendo más deficitaria a medida que transcurren los años, sin que la contribución ligeramente cada vez más positiva de los servicios pueda contrarrestar esa tendencia.

Como se puede comprobar en el gráfico anterior, el creciente déficit externo se explica fundamentalmente por la evolución de la balanza comercial. No obstante, España ha conseguido fortalecer en este tiempo la mayoría de los productos que más contribuían positivamente a la cuenta comercial hasta la última década, y que son los productos agrícolas (vegetales, frutas y aceite). Sin embargo, se produce un cambio de signo en el sector automovilístico y un empeoramiento del saldo negativo de otros productos como los vehículos de cilindrada media, los combustibles, la industria farmacéutica, la maquinaria y la aeronáutica (Gracia, 2011). Esto significa, como recuerda el Consejo Económico y Social de España, que “las exportaciones se orientan en mayor medida hacia productos de contenido tecnológico bajo y medio” (CES, 2011).

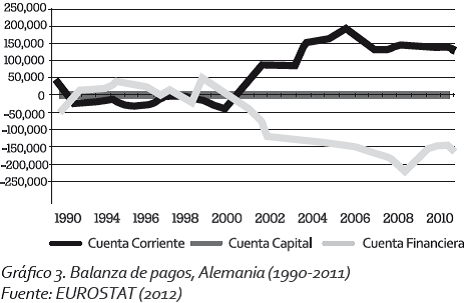

Por el contrario, una situación inversa en términos comerciales ocurre con Alemania. Este país ha mostrado una cuenta corriente crecientemente superavitaria, lo que se explica por una especialización inicial en segmentos productivos de mayor gama y contenido tecnológico y por el abaratamiento relativo de las importaciones gracias a procesos continuados de deslocalizaciones de industrias de bienes intermedios [6] (Vlachou, 2012). A diferencia del caso español, Alemania registra superávit de forma permanente en el conjunto de productos de alta tecnología, siendo la industria del automóvil, el sector de calderería, la industria farmacéutica, la aeronáutica y las telecomunicaciones los productos que más contribuyen a la generación de superávit (Gracia, 2011).

Efectivamente, Luengo y Álvarez (2012) insisten en que Alemania y los países nórdicos “colocan en el mercado de la UE productos sofisticados y que han conquistado posiciones de liderazgo en los segmentos de media y alta gama” mientras que países de la periferia como España, Grecia o Portugal tienen estructuras comerciales “dominadas por bienes de medio y bajo calado tecnológico, que acreditan niveles de sofisticación discretos y que están presentes en los tramos inferiores de gama”.

Estos desequilibrios crecientes se han logrado compensar gracias a una incesante financiación que, como veremos más adelante y ya adelantamos en la exposición del marco teórico, ha sido generadora de deuda.

Por lo tanto parece tener bastante sentido explicar la evolución de las cuentas corrientes de los países del centro y periferia (simplificados en los casos extremos de Alemania y España) a partir de la configuración de su modelo productivo y de la dinámica de especialización (Recio, 2010). Sin embargo, la visión convencional deja en un lugar secundario este hecho y se centra en el análisis de indicadores agregados para medir la competitividad.

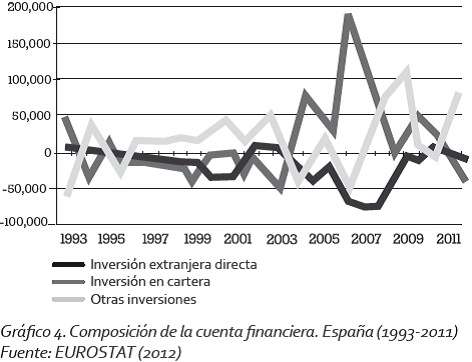

No obstante, antes de avanzar hacia esos ámbitos conviene examinar los mecanismos de financiación de la economía española. Como advertimos, el déficit por cuenta corriente de la economía española ha tenido que ser financiado, lo que ha de suponer una cuenta financiera superavitaria. Lo más notable es que esa llegada de financiación es, en última instancia, un endeudamiento de la economía que supone una carga a medio y largo plazo.

· La financiación de la economía española

El tipo de financiación que recibe una economía puede ser tanto generadora de deuda como no generadora de deuda. En sentido amplio podemos decir que se pueden recibir tres tipos de financiación diferente. La primera son las inversiones extranjeras directas, que son las compras de empresas españolas por parte de empresas extranjeras o la creación de nuevas empresas en España por parte de extranjeros. Este primer tipo de financiación no genera deuda. La segunda forma de financiación es vía emisión de títulos financieros (como bonos). Son títulos que las empresas emiten en el mercado financiero para recibir dinero con el que llevar a cabo sus actividades. Estos títulos generan deuda porque incluyen compromisos de pago (al cabo de un determinado número de años la empresa tiene que devolver el precio nominal del título más unos intereses). Y la tercera forma de financiación son los préstamos, que también son generadores de deuda.

Para España, y como podemos comprobar en el siguiente gráfico, han sido las inversiones en cartera (títulos financieros emitidos) los que han financiado de forma prácticamente exclusiva la actividad económica. Las inversiones directas han tenido signo negativo porque España es inversor neto de IED. Y los préstamos están recobrando ahora un papel clave con motivo de la menor importancia de las inversiones en cartera. Esto probablemente significa que es más barato para las empresas pedir prestado fuera que pagar la rentabilidad de unos bonos en los que en estos tiempos pocos confían.

En cualquier caso todo esto refleja que España ha financiado su crecimiento de importaciones por la vía de los préstamos y la emisión de títulos financieros. Ello ha supuesto la entrada de dinero en nuestro país, pero a la vez generando una deuda creciente que se ha manifestado muy complicada de pagar una vez el modelo de crecimiento se ha interrumpido.

· La competitividad de la economía española

Volviendo al análisis de la cuenta corriente encontramos que para la mayoría de los autores la analizada dinámica de la balanza de pagos es indicadora de los problemas de competitividad de la economía española, si bien son fenómenos económicos que se repiten en otros países periféricos como Grecia o Portugal.

La visión de la competitividad dominante asume que la mejor forma de ampliar cuota de mercado es por la vía del precio [7], de modo que el objetivo de toda economía sería lograr vender productos más baratos que el resto de competidores internacionales. Si la estrategia es adecuada y el modelo de crecimiento económico resulta consistente, entonces la cantidad de exportaciones logrará superar al total de importaciones.

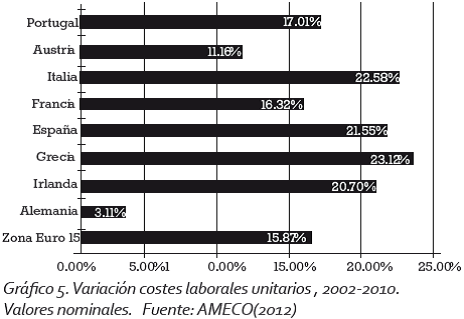

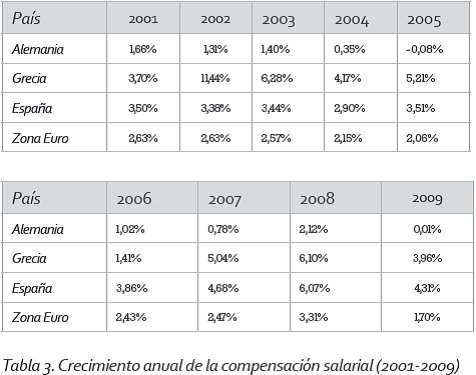

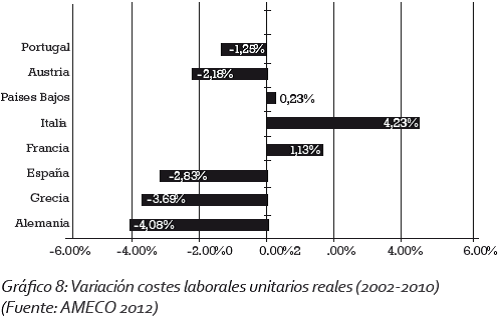

De forma convencional se asume que la competitividad vía precios está determinada por la evolución tanto de los salarios como de la productividad, cuya relación se suele analizar a partir del indicador de costes laborales unitarios nominales (CLUn). En el siguiente gráfico podemos ver cómo han evolucionado recientemente estos costes laborales unitarios en algunos de los países de la zona euro. Se puede observar cómo el crecimiento de los mismos en Alemania ha sido realmente moderado en comparación con el resto de países de la zona euro. Esto puede explicarse a partir de la evolución salarial (menores salarios en Alemania) o de la productividad (mayor productividad en Alemania), o bien una combinación de ambas.

Dado que los costes laborales unitarios nominales son la relación entre los salarios y la productividad, conviene desglosar ambas variables. Y de acuerdo con los datos, lo que encontramos es que Alemania ha estado manteniendo una política muy agresiva de control de los salarios. Esa política ha disparado una carrera hacia la baja en los salarios que países como España o Grecia no han podido, sabido o querido seguir.

Gráfico

Sin embargo, aunque los salarios en España y en Grecia hayan crecido más rápido siguen siendo menores que en Alemania, como puede observarse en la siguiente tabla. Ello significa que si la productividad laboral y el modelo productivo hubieran sido los mismos en las tres economías [8], los países periféricos deberían haber sido los vencedores en la batalla competitiva vía precio.

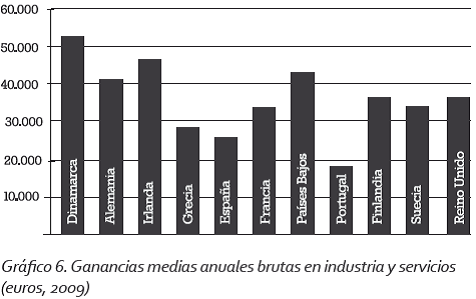

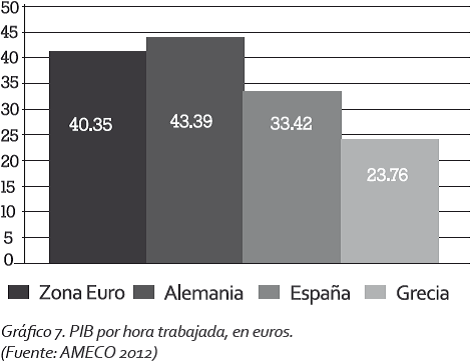

En consecuencia, tanto la productividad como el modelo productivo son los que deben explicar las diferencias de competitividad vía precio. Y, como podemos comprobar a continuación, la productividad de Alemania es muy superior a la de España o Grecia, lo que sin duda tiene que ver con el modelo productivo de ambos países.

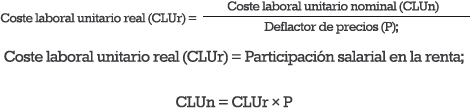

Esto nos sitúa en un plano de análisis nuevo y muy distinto al convencional, pues sugiere que la menor competitividad vía precio es debida al diseño productivo y el nivel de productividad laboral y no tanto los salarios y su crecimiento en el tiempo. Pero aún podemos avanzar preguntándonos si, efectivamente, el indicador de costes laborales unitarios nominales es el más adecuado para medir la competitividad. Pues los CLUn no tienen en cuenta más que el componente salarial del precio, dejando a un lado los márgenes de beneficio.

Por esa razón algunos autores han planteado serias críticas a este indicador a la vez que recomiendan otros alternativos (Kumar y Felipe, 2011). Estos economistas explican que aunque los costes laborales unitarios tienen sentido en términos físicos (sillas producidas por trabajador, por ejemplo) cuando se produce una agregación para una economía nacional no queda más remedio que valorarlo todo en términos monetarios. Esa valoración monetaria agregada incluye un sesgo que provoca que, en realidad, lo que se está midiendo es la participación de salarios y beneficios en la renta multiplicada por un deflactor de precios.

Dicho lo cual podemos concluir que es la relación entre la participación salarial en la renta y el deflactor de los precios lo que determina la evolución de los costes laborales unitarios nominales (Rein, 2011). Y, como podemos observar a continuación, los costes laborales unitarios reales han caído en España.

Si los CLUr han caído en España a la vez que han subido los CLUn debemos explicar dicho fenómeno por el comportamiento del deflactor del precio. Como aseguran Kumar y Felipe (2011), “el incremento en los costes laborales unitarios (en todos los países) fue debido a un incremento en el deflactor del precio usado para calcular la productividad laboral”.

Dado que los costes laborales unitarios reales (CLUr) son la participación salarial en la renta y de esa forma la inversa del mark-up agregado (del margen de beneficio), lo que estamos diciendo es que el crecimiento del deflactor del precio tiene que ver con la subida de precios impuesta por las empresas con objeto de mantener o aumentar sus márgenes de beneficio.

Kumar y Felipe (2011) sugieren dos posibilidades para explicar este fenómeno. La primera, que los sectores menos expuestos a la presión de la competencia exterior hayan incrementado sus márgenes de beneficios y además hayan ganado peso en la economía. La segunda, que estas empresas no expuestas a la competencia hayan subido los márgenes más que la bajada que han tenido que hacer las empresas sí expuestas a la competencia.

En todo caso, y aunque es necesaria más investigación, podemos concluir algunas cuestiones. En primer lugar, que el indicador de costes laborales unitarios nominales no tiene sentido económico y no mide adecuadamente la competitividad vía precio. En segundo lugar, que los problemas de competitividad de las economías de la periferia no tienen que ver con su peso salarial sino con el diseño del modelo productivo. Como aseguran Storm y Naastepad (2011) “el problema real de España, Grecia, Italia y Portugal es la falta de competitividad más allá de los precios”.

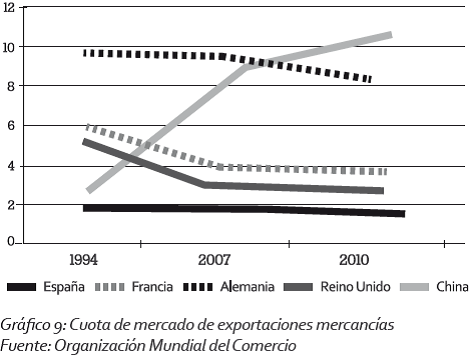

Yendo un poco más allá podríamos poner a prueba la tesis convencional según la cual los costes laborales unitarios nominales muestran una pérdida de competitividad. En un contexto de globalización económica en el que China ha emergido como un extraordinario competidor, debería haber supuesto una reducción sistemática de las cuotas de mercado de los productos españoles. Sin embargo, los datos aportados por la Organización Mundial del Comercio muestran que España es uno de los países que menos cuota de mercado ha perdido en las dos últimas décadas.

Mientras es evidente que la irrupción de China en el tablero global ha ido en detrimento de países como Alemania, Francia y Reino Unido, no puede decirse lo mismo de España.

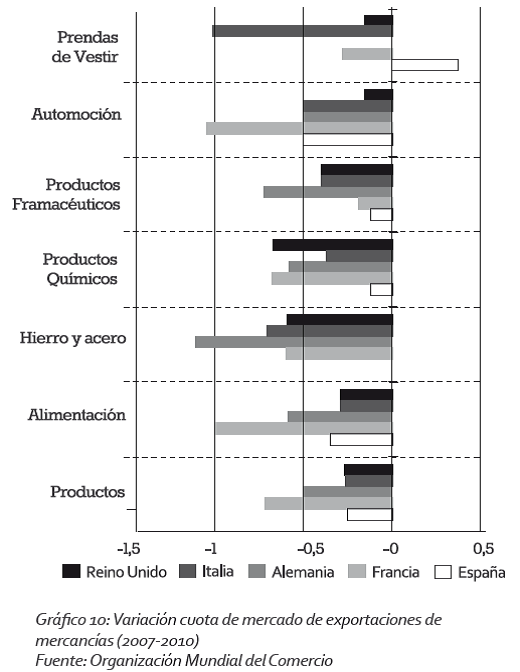

Bajando un poco más a lo concreto podemos observar cómo, de hecho, la cuota de mercado de España es la que menos decrece en casi todas las partidas de bienes entre los países seleccionados, habiendo incluso casos (como en las prendas de vestir) donde se ha ganado cuota de mercado.

Estos datos señalan que en España se da la llamada Paradoja de Kaldor, la cual mostraría que crecientes costes laborales unitarios nominales son compatibles con mantenimiento o crecimiento de la cuota de mercado.

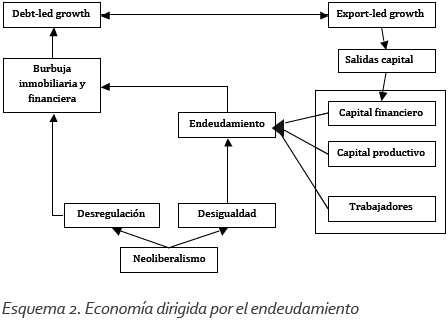

4. UNA ECONOMÍA DIRIGIDA POR EL ENDEUDAMIENTO

Todo déficit externo tiene que ser igual a la suma de los déficits privados y déficits públicos, es decir que (X-M) = (S-I) + (T-G). Si el ahorro privado (S) es menor que la inversión (I) tenemos déficit privado, y si la recaudación de impuestos (T) es menor que el gasto del gobierno (G) tenemos déficit público. Así que un déficit comercial, que sucede cuando las importaciones (M) son mayores que las exportaciones (X), puede darse paralelamente a tres motivos: un incremento de la inversión, una reducción del ahorro privado o un incremento del déficit fiscal.

En España tenemos que recordar que el Tratado de Maastricht ha limitado las posibilidades de expansión del déficit fiscal (se exigía un déficit máximo del 3%), por lo que para explicar el asombroso crecimiento de la cuenta corriente tenemos que recurrir al ahorro privado o a la inversión. Y esas variables se han comportado de manera inversa, con un ahorro que caía continuamente y una inversión que crecía dando lugar así al creciente déficit privado de la economía española. Tras la crisis el déficit público se ha incrementado, pero la caída de la inversión y el incremento del ahorro han compensado y han llevado a una reducción en el saldo de la cuenta corriente.

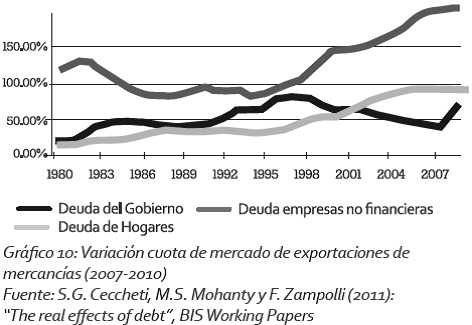

Esta configuración del modelo de crecimiento ha llevado, como indicábamos anteriormente, a que la deuda privada se disparara para poder mantener al sistema funcionando en los años anteriores a la crisis. Esa deuda correspondía en su mayor parte a las empresas privadas y, en menor medida, a los hogares. En ningún caso, como hemos señalado también, se debía al endeudamiento público.

La deuda es una hoja de doble filo, pues a la vez que permite propulsar la actividad económica en un comienzo, puede también estancarla por el volumen y carga financiera que genera. Y esto ocurre tanto en la deuda de las empresas como en la deuda de los hogares.

· El papel de la desigualdad

En todo caso, ¿a qué se debe ese extraordinario crecimiento del endeudamiento privado? Para muchos autores la desigualdad juega un papel fundamental en la explicación del tipo de modelo de crecimiento económico. Hasta el punto de que hay una parte importante de la literatura económica que vincula la desigualdad con el endeudamiento.

Stockhammer (2012), por ejemplo, identifica que la desigualdad estimula el endeudamiento para compensar los menores salarios y las menores prestaciones sociales en los países con modelos de crecimiento de tipo debt-led. En opinión parecida, Palley (2010) considera que la deuda ha proporcionado a los hogares un medio para mantener el consumo a pesar del estancamiento de los salarios y la extensión de la desigualdad, mientras que el boom financiero ha proporcionado los ‘colaterales’ necesarios para apoyar esa creación de deuda. En todo caso, esta dinámica es insostenible y el sistema tiende al colapso. No obstante, estos procesos han llevado a una extensión de la vida del modelo neoliberal, y han provocado, debido al fuerte endeudamiento y apalancamiento, que la crisis sea más dura. La razón estaba en que en cada ciclo de negocios ha tenido un nivel cada vez más alto la ratio deuda/ingreso:

“Cuando los ricos les prestan una gran proporción de su ingreso a los pobres y a la clase media -como parece haber sucedido durante la larga gestación de ambas crisis [Gran Depresión de 1929 y Gran Recesión de 2007]- y cuando la desigualdad del ingreso registra un aumento prolongado, las razones deuda/ ingreso suben lo suficiente a lo largo de algunas décadas como para generar un riesgo de crisis grave” (Kumhof y Rancière, 2010).

Para los economistas de la escuela de las estructuras sociales de acumulación [9], el análisis es también el mismo. Según ellos (Kotz, 2008b) en el período neoliberal la demanda crecía inadecuadamente debido a los bajos salarios y por lo tanto era imposible que la acumulación y el consumo capitalista mantuvieran ritmos suficientes para mantener la expansión. La única posibilidad residía en que algún grupo social gastara más de lo que ingresaba, es decir, que se diera un incremento del endeudamiento. Para poder endeudarse, sin embargo, era necesaria la existencia de garantías o ‘colaterales’ que dieran respaldo a los nuevos préstamos. Las burbujas de activos (financieros e inmobiliarios) habrían cumplido ese papel a pesar de la vulnerabilidad creciente que conllevaba ese proceso.

Para los autores neomarxistas también hay una explicación similar, pues la combinación de caída de los salarios y crecimiento del consumo fue posible únicamente gracias a una expansión masiva del endeudamiento de los hogares y a la creación de una enorme burbuja inmobiliaria, tanto en Estados Unidos como en modelos similares como el español.

Dado que ya hemos observado que el crecimiento del endeudamiento privado ha sido intenso en la época reciente, corresponde ahora averiguar si efectivamente la desigualdad ha sido creciente en España y si tiene alguna relación con el mencionado nivel de deuda.

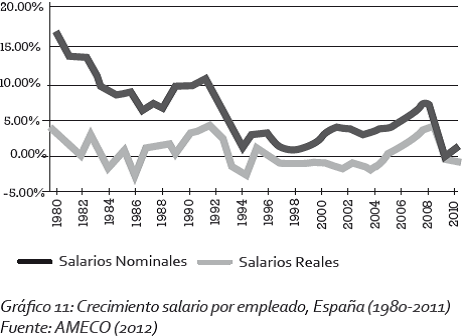

En el siguiente gráfico podemos comprobar que la capacidad adquisitiva de los trabajadores españoles ha sido decreciente, puesto que los salarios reales han decrecido anualmente desde finales de la década de los noventa. Los salarios nominales, sin embargo, han crecido pero cada vez a ritmos más lentos [10].

Por otra parte, ya pudimos observar cómo ha sido la evolución de la participación salarial en la renta en España, que prácticamente en los últimos veinte años ha descendido un 8’25%. Como hemos mencionado, dicho indicador representa la desigualdad creciente entre salarios y beneficios empresariales, pero incluye el efecto estadístico de una probable mayor heterogeneidad salarial. Es decir, si como está acreditado para otros países (Duménil y Lévy, 2010) se ha producido un crecimiento importante en los salarios de las fracciones superiores de empleados, ese hecho estaría minimizando el verdadero impacto de la desigualdad en nuestro país.

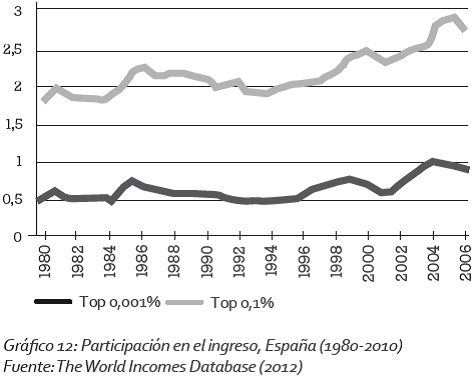

Observando la participación de los estratos de renta más altos, comprobamos que han visto también un incremento en la participación de la renta. Si bien no es tan brusco como en otros países, sí sugiere que la desigualdad salarial es también creciente. Pero hay un elemento aún más importante en nuestra opinión, y es el hecho de que son determinados sectores de la población los que más favorecidos salen de procesos de especulación financiera e inmobiliaria.

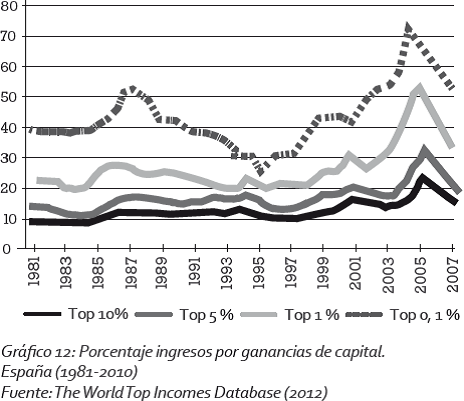

En el siguiente gráfico podemos observar cómo según se asciende por estratos de renta, mayor porcentaje de ingresos significan las ganancias de capital (en contraposición con los ingresos salariales), hasta el punto de que en los años previos a la crisis el 0’1% más rico de la sociedad tenía un 70% de sus ingresos derivados de las ganancias de capital. Teniendo presente que ese porcentaje disminuye absolutamente en los estratos más bajos de la población, y que por lo tanto eso significa que viven fundamentalmente de sus ingresos salariales, tenemos que la desigualdad personal en España ha sido creciente por la propia participación en la burbuja financiera e inmobiliaria.

Además, los datos revelan que los hogares más ricos disponen no sólo de más activos financieros -según el Fondo Monetario Internacional el 70% del volumen de los activos financieros en España está en manos del 10% más rico de los españoles (FMI, 2012)-, sino que además disponen de los activos financieros más rentables. Así, sólo un 5’6% de los españoles tiene suscrito un fondo de inversión, pero ese porcentaje disminuye al 2’1% cuando hablamos del 20% más pobre de los hogares y asciende a un 18’4% cuando hablamos del 10% más rico de los hogares. De la misma forma, sólo un 3’6% de los hogares más pobres tiene acciones o participaciones frente a un 37’2% en los hogares más ricos. Igualmente, un 7’4% de los hogares más pobre tiene un plan de pensiones o seguro de vida frente a un 54’2% de los hogares más ricos (Banco de España, 2011).

Dicho lo cual, nos interesa ahora saber qué ocurre con las deudas de los hogares y cómo se distribuyen por estratos de renta. Ello ayudaría a vislumbrar si efectivamente hay una relación entre la desigualdad creciente (en términos funcionales y personales) y el incremento del endeudamiento.

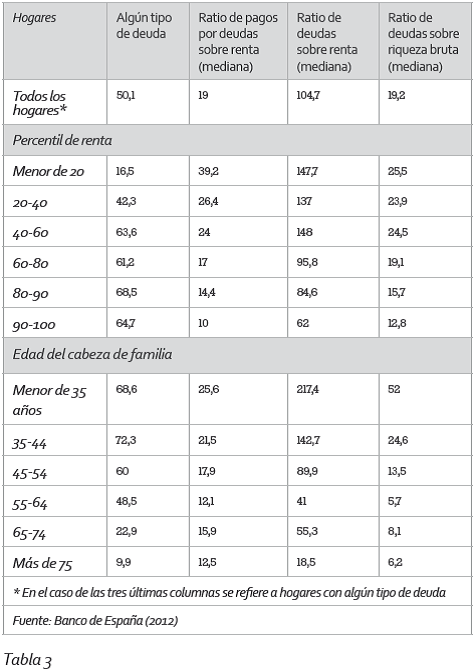

Lo primero que observamos es que el 40% del volumen de deuda está en manos del 10% más rico de la población según datos del Fondo Monetario Internacional (FMI, 2012). De hecho, el 64’7% de los hogares más ricos tiene algún tipo de deuda, frente al 16’5% de los hogares más pobres (ver cuadro siguiente). Sin embargo, algunos de estos datos podrían ser confusos porque son sobre cantidades totales (los ricos suelen endeudarse por cantidades mucho mayores) y no tienen presente la relación con los ingresos.

Si atendemos a dicha relación encontramos que el ratio de deudas sobre renta y riqueza es decreciente, lo que quiere decir que efectivamente los más pobres son los más endeudados sobre su capacidad de ingreso. De hecho, los hogares más pobres tienen un ratio del 147’7% de deudas sobre la renta, mientras que los más ricos tienen un 62%. De la misma forma, los más pobres dedican un 39’2% de su renta al pago de intereses de la deuda mientras que el porcentaje es del 10% en el caso de los más ricos. Además, aunque no sea objeto de estudio en este documento, las deudas recaen más sobre los más jóvenes tanto en cantidad absoluta como en relación con los ingresos.

Así pues, tenemos datos aparentemente contradictorios. Por una parte, son pocos los hogares más pobres que han recurrido a las deudas, frente a una cantidad mucho mayor de hogares más ricos que han suscrito un préstamo. Pero, por otra parte, dentro del conjunto de hogares endeudados son los más pobres los que más lo están respecto a sus rentas y riquezas.

Para intentar arrojar algo más de luz conviene examinar la finalidad de endeudamiento familiar. Según el Banco de España el 90’2% de las deudas se destinaron a la adquisición de una vivienda u otra propiedad inmobiliaria, frente a un 9’8% que se destinó al consumo de vehículos y otros bienes. La distribución entre estratos de renta es muy similar.

De estos datos podemos deducir que el endeudamiento se ha producido en un entorno de burbuja inmobiliaria que ha elevado por mucho los precios de las viviendas, obligando a muchas familias a endeudarse para poder adquirirlas. No hay que olvidar de que nuestro país se caracteriza por un sistema inmobiliario basado en la propiedad, y donde el 82’7% de los hogares es propietario de una vivienda principal y el 36’1% dispone de alguna otra propiedad inmobiliaria (siendo este porcentaje del 20% en el caso de los más pobres y del 62% en el de los más ricos). Lógicamente aquellas familias con menores ingresos han quedado más atrapadas en la relación deuda/ingreso.

Es una situación similar a la que se ha dado en el caso de las empresas no financieras, donde más de la mitad del crecimiento del endeudamiento ha estado vinculado al sector de la construcción y la actividad inmobiliaria (FMI, 2012).

· Conclusiones

En consecuencia, y a partir de los datos aportados, no podemos concluir que el crecimiento del endeudamiento haya tenido una relación directa y positiva con la desigualdad. No parece claro, en definitiva, que los más pobres hayan compensado de una forma generalizada su pérdida de poder adquisitivo con más deudas. Sin embargo, sí podemos afirmar que hay una relación directa entre el modelo de crecimiento basado en la burbuja inmobiliaria y el creciente endeudamiento.

Así pues, nuestra tesis es que las familias han disfrutado de un efecto riqueza al afectar la burbuja inmobiliaria a casi todas las familias a través de una revalorización de sus activos inmobiliarios. Ello ha generado una falsa ilusión de enriquecimiento al mismo tiempo que en términos objetivos la desigualdad funcional y personal seguía creciendo. No obstante, esta revalorización de los activos ha sido la garante de que se pudiera mantener el endeudamiento creciente de los agentes económicos, lo que era necesario para permitir que durante estas décadas se mantuviera el crecimiento económico. Una vez el modelo de crecimiento económico se desploma, sólo queda el reguero de deudas privadas y una situación agravada de desigualdad funcional.

BIBLIOGRAFÍA

Banco de España (2011): Encuesta sobre las familias.

Bhaduri, Amir y Marglin, Stephen (1990): “Unemployment and the real wage: the economic basis for contesting political ideologies”, en Cambridge Journal of Economics, nº 14, vol. 4, pp. 375-393.

Duménil, G. y Lévy, D. (2010): The crisis of neoliberalism. Harvard University Press, New York.

Hein, E. (2011): “Distribution, ‘financialisation’ and the financial and economic crisis - implications for post-crisis economics policies”.

Hein, E., Tricker, A., and van Treeck, T. (2011) : “The European Financial and Economic Crisis: Alternative Solutions from a (Post-)Keynesian Perspective”, IMK Working Paper n. 9/2011.

King, (2002). Kotz, D. (2008): “The Financial and Economic Crisis of 2008: A Systemic Crisis of Neoliberal Capitalism”. Working paper: http://people.umass.edu/dmkotz/ Fin_Cr_and_NL_08_12.pdf.

J. Felipe y Kumar, U. (2011): “Unit labor cost in the eurozone: the competitiveness debate again”. Working paper: http://www.levyinstitute.org/pubs/ wp_651.pdf.

Kummhof, M. y Ranciere, R. (2011): “La deuda apalanca la desigualdad”.

Luengo, F. y Álvarez, N. (2011): “Desde los desequilibrios comerciales a la crisis económica en la Unión Europea”.

Mateo y Garzón (2012): “¿Posibilidad o necesidad de la crisis? La economía heterodoxa y la gran recesión (2007-2009)”, de próxima publicación.

Palley, T. (2011): “Aspectos económicos de la recuperación basada en los salarios: análisis y recomendaciones de políticas”.

Recio, A. (2010): “Capitalismo español: la inevitable crisis de un modelo insostenible”.

Rein (2011): “La izquierda, la crisis de deuda soberana y el euro” en Revista Sin Permiso: http://www. sinpermiso.info/articulos/ficheros/reinauno.pdf.

Shaikh (1978): Valor, Acumulación y Crisis. Fondo de Cultura Económica, México D.F.

Stockhammer (2008): “Crecimiento basado en los salarios: introducción”.

Stockhammer (2011): “Rising inequality as a root cause of the present crisis”.

Storm, S. y Naastepad, C.W.M. (2011): “Los efectos del crecimiento basado en los salarios sobre la productividad y las inversiones”.

Sweezy (1981): “Four lectures on Marxism”. Monthly Review Press, London.

Tablas (2007): Economía Política Mundial. Ariel, Madrid.

Vlachou, A. (2012): “The Greek economy in turmoil”. Rethinking Marxism, vol. 24, nº2, pp. 171-200.