proponemos una clasificación del gasto público... que tiene en cuenta el papel que juegan las finanzas públicas en el proceso de reproducción del capital"

proponemos una clasificación del gasto público... que tiene en cuenta el papel que juegan las finanzas públicas en el proceso de reproducción del capital"

INTRODUCCIÓN

La cuestión del gasto público, de los impuestos y del déficit, es de gran importancia tanto en la elaboración de alternativas como a la hora de oponer resistencias a las políticas neoliberales dominantes. ¿Cuál es el margen de maniobra presupuestario con el que cuenta un gobierno municipal de izquierdas a la hora de implantar un programa de transformación o al menos de defensa de las conquistas sociales en un entorno político-institucional adverso como el actual? ¿Qué significa subir los impuestos? ¿Qué efecto tiene el déficit? Las dificultades que enfrenta el gobierno de Syriza en Grecia son un ejemplo de este tipo de problemas prácticos a una escala dramática.

Dado que los presupuestos reflejan las estructuras y las actividades de un Estado de clase, el Estado capitalista, es lógico pensar que los determinantes que los condicionan tienen relación con esa naturaleza de clase. Por eso debemos analizarlos con una perspectiva apropiada. Las feministas, con su expresión “presupuesto con enfoque de género” plantean la necesidad de un análisis del proceso presupuestario con objeto de conocer el alcance e impacto de las políticas públicas sobre las mujeres y niñas en comparación con los hombres y niños. Análogamente, en este artículo proponemos pautas para realizar un análisis de los gastos e ingresos públicos, enfocadas a conocer cómo afectan las políticas de gasto e ingreso público a la reproducción de las relaciones sociales de clase.

Para ello, en primer lugar proponemos una clasificación del gasto público y de los impuestos que tiene en cuenta el papel que juegan las finanzas públicas en el proceso de reproducción del capital y en el mantenimiento y legitimación de las estructuras estatales. A partir de esas clasificaciones propondremos un análisis del gasto y los ingresos públicos entre los años 2000 y 2012 que utilizaremos para revisar la pretensión de que las conquistas sociales son insostenibles y que los recortes son necesarios. Luego mostraremos como la contribución de los trabajadores a la financiación del Estado da lugar a un superávit financiero en éste y que son las actividades del Estado en beneficio de los propietarios y del capital las responsables de la actual crisis fiscal. Este análisis no nos va a proporcionar la “respuesta correcta”, el “verdadero presupuesto de izquierdas”, pero sí nos puede ayudar a desentrañar de qué hablamos cuando estamos proponiendo modificar, eliminar o aumentar ingresos, gastos o el déficit.

EL GASTO PÚBLICO EN EL ESTADO CAPITALISTA

El sociólogo austriaco Rudolf Goldscheid escribió a primeros del siglo XX que el Presupuesto es el “esqueleto del Estado, privado de todas las ideologías engañosas”. El estudio del Presupuesto es una vía privilegiada para interpretar la actividad financiera del Estado capitalista y su relación con la reproducción de la sociedad y de las relaciones sociales. Intentaremos evitar, en la medida de lo posible, entrar en los debates que desde distintas posiciones marxistas se han mantenido a lo largo de la historia sobre cuál es el papel y la función del Estado capitalista. Se trata de una cuestión importante y compleja, a la que aquí no podemos dedicar espacio. Pero con ánimo de contar con unas mínimas herramientas, y a riesgo de resultar esquemáticos, podemos señalar tres grandes funciones específicamente económicas que desarrolla el Estado en el capitalismo y que se reflejan nítidamente en el presupuesto público.

En primer lugar, existen determinados valores de uso que el sistema económico capitalista precisa para operar y que el capital privado no produce directamente, fundamentalmente porque no le resulta rentable. Se trata de lo que Marx denominó las condiciones generales de producción. Una parte de estas condiciones se “producen” mediante las funciones normativas y coactivas del Estado (el derecho mercantil, la regulación general y particular de los mercados, las diferentes normas técnicas, …) así como mediante la emisión de dinero y la regulación del crédito y el sistema bancario. Dentro del ámbito estrictamente presupuestario, qué es el que nos interesa, nos encontramos con la provisión de determinados bienes y servicios que son necesarios para la producción y circulación de las mercancías. Es el caso de las infraestructuras y las comunicaciones, la formación profesional o la investigación científica. Dentro de este mismo grupo de gastos podemos situar otras intervenciones directas del Estado mediante la asunción total o parcial del coste de determinadas producciones mediante subvenciones a los costes o a la inversión. Las fronteras entre los bienes y servicios que produce el Estado y los que produce el capital privado no son fijas; por el contrario, son las circunstancias históricas concretas de cada formación social capitalista y el grado de desarrollo de las fuerzas productivas las que determinan esa división de funciones entre el capital privado y el Estado.

En segundo lugar, el Estado provee las condiciones el acceso del capital a la fuerza de trabajo y asegura la reproducción de la misma. Una vez más nos encontramos con aspectos normativos (derecho laboral, salarios mínimos y jornadas, regulación de las profesiones,…) pero lo que tiene relevancia presupuestaria es la gran masa de bienes y servicios producidos por el Estado (sanidad, educación, vivienda, …) y suministrados fuera de los mercados así como las transferencias en forma de pensiones y subvenciones a las personas para que adquieran otros bienes y servicios en el mercado. Estos servicios y prestaciones suponen la gran mayoría de los gastos públicos y forman el núcleo económico del denominado “Estado del Bienestar”. Una parte muy importante de éste lo forma lo que comúnmente se llama el salario indirecto: bienes y servicios necesarios para la reproducción que son provistos colectivamente fuera del mercado. Otra segunda, el salario diferido, obtenido a partir de la redistribución entre los trabajadores y trabajadoras, con el Estado como intermediario como es el caso de las pensiones o las prestaciones en situación de baja por enfermedad.

Al igual que en el caso anterior, las fronteras entre el Estado y el capital privado son móviles y producto de la historia. En particular y en lo que atañe al salario indirecto, como ocurre con el directo, es conveniente señalar que su contenido está determinado por las correlaciones de fuerzas que se han sucedido como consecuencia de la lucha de clases. Y que, por tanto, la cantidad de valores de uso distribuidos por el Estado en forma de consumo socializado está sujeta a variación.

Mediante la regulación del acceso a las condiciones generales de la producción y a la fuerza de trabajo, el Estado capitalista actúa en nombre del capital en su conjunto y, en cierta forma, protege a éste de las tendencias autodestructivas de la dinámica competitiva de los capitales individuales. Pero por otro lado podemos indicar las actividades del Estado que conducen a la legitimación y preservación del orden del sistema. Desde el punto de vista presupuestario, entran en este aspecto una serie de gastos relacionados con el campo ideológico como las actividades culturales, los medios de comunicación públicos, las subvenciones a las confesiones religiosas y, en parte, las relacionadas con la educación. Podrían también considerarse de este punto de vista los “remedios” a los costes que el sistema genera al conjunto de la sociedad como el subsidio de desempleo, los costes ambientales o la protección civil. Y, por supuesto, tanto los costes de los aparatos coercitivos y represivos (justicia, policía) como los gastos de la defensa y la diplomacia, que parafraseando a Clausewitz, es la guerra por otros medios. Como en los anteriores casos, las fronteras entre lo estatal y lo privado son móviles, a pesar de que entran en este capítulo algunos de los conceptos de gasto estatal más antiguos, anteriores al capitalismo, como los ejércitos, la justicia y la policía.

Resumiendo, pues, tendríamos dos conjuntos de gastos públicos que contribuyen a la reproducción del capital mediante la socialización de determinados costes vinculados a la producción, bien del capital constante, bien del variable. Y un tercero, los gastos ligados a la legitimación y a la coerción al que podemos agregar los gastos generales de organización y coordinación representados por la Administración General.

EL GASTO PÚBLICO; ¿PRODUCTIVO O IMPRODUCTIVO?

Para muchos marxistas el gasto público es un gasto improductivo en el sentido que Marx le daba a esa palabra, es decir, un gasto que no contribuye a la creación de plusvalía. Debe entenderse que Marx no se refería con la expresión “improductivo” a que los bienes o servicios provistos por el Estado no tuvieran utilidad (valor de uso), sino que resultan improductivos para el capital. En el esquema de la reproducción ampliada, el valor nuevo creado en la producción —la plusvalía— puede retornar al circuito productivo, es decir, reinvertirse para crear nuevo valor, o puede consumirse en otras finalidades. Si hace lo primero, estamos hablando de una “inversión productiva”. Un gasto “improductivo” es aquella parte de la plusvalía que no retorna al circuito sino que se destina a otras cosas. Según esta interpretación, una parte de la plusvalía generada en la producción es apropiada por el Estado, fundamentalmente a través de los impuestos. Esta parte no regresa al circuito de la producción y no genera, por tanto, nueva plusvalía. A esto se refiere Marx cuando dice que el gasto público es improductivo.

A partir de la aportación de James O’Connor [1], se abre paso una interpretación alternativa también inspirada en Marx que considera que no todo el gasto público es improductivo ya que al menos una parte del mismo contribuye a la creación de valor nuevo a través de la socialización (o mejor dicho, estatalización) de una parte de los costes que acarrean los procesos productivos. Así, determinadas infraestructuras públicas que ahorran costes a los capitalistas formarían parte del circuito del capital, del mismo modo que determinados gastos sociales públicos que cubren las necesidades de la reproducción de la fuerza de trabajo formarían parte del coste del capital variable como una componente socializada del salario. Esta interpretación está relacionada con la caracterización del denominado “Capitalismo Monopolista de Estado” y de los debates en torno a la relación entre Estado y Capital que tuvieron lugar a partir de los años 70 del siglo pasado en los inicios de la crisis del modelo keynesiano de la posguerra. En resumen, según el autor referido arriba, esa parte del gasto público no puede considerarse estrictamente como improductiva pues vuelve al circuito haciendo posible la plusvalía futura. De manera parecida razona Ian Gough quien llega a afirmar que los trabajadores públicos (funcionarios) en determinadas condiciones pueden generar “plusvalía” la cual es apropiada por los capitales privados [2].

En todo caso para dilucidar esta cuestión habría que diferenciar entre el gasto productivo desde el punto de vista de cada capital en particular y el del capital en su conjunto. Esto es precisamente lo que señala Marx en los Grundisse cuando habla de una relación específica entre el capital (en su conjunto) y las condiciones generales, colectivas de la producción social que él mismo renunció a caracterizar [3]. De hecho el intento de O’Connor es definir esa relación de las condiciones generales de producción y de los costes de la reproducción de la fuerza de trabajo con el capital en general, a diferencia del análisis desde el punto de vista de los capitales particulares.

Un punto de vista distinto pero que guarda cierta relación con el anterior sobre el rol que juegan los gastos públicos en el circuito de acumulación del capital es el del geógrafo marxista David Harvey. Harvey explica como los gastos del Estado se emplean en combatir la tendencia estructural a la superproducción de capital y, por tanto, a la crisis del capitalismo. Las inversiones en infraestructuras físicas o destinadas al capital humano posibilitan el desvío de capitales excedentes del circuito, que él denomina “primario”, de la producción y el consumo. Tales excedentes pueden ser potencialmente absorbidos por el “circuito secundario” de capital fijo o bien hacia el “circuito terciario” (gastos sociales, salud, educación, gastos de investigación y desarrollo), es decir, inversiones de larga duración que permitan obtener rentabilidad a futuro a la vez que no requieren valorizarse de manera inmediata [4].

Al contrario que en el caso de O’Connor cuyo análisis está guiado por el papel que el gasto público representa en la producción más o menos inmediata de plusvalía, la clave del análisis de Harvey radica en que estos gastos públicos proporcionan una solución temporal a la crisis de sobre-acumulación al desviar temporalmente una parte del capital excedente. En el razonamiento de Harvey el desarrollo de los circuitos secundario y terciario de la acumulación sirve para aliviar temporalmente el problema de la crisis de sobre-acumulación en el circuito primario mientras se espera que esas inversiones vuelvan a él en un futuro más o menos cercano en la forma de una productividad acrecentada. A la vez encierran otro potencial desencadenante de la crisis al trasladar la sobre-acumulación a esos circuitos dando lugar a burbujas inmobiliarias y financieras expresadas como excesos de capital ficticio.

LAS “FUNCIONES DEL GOBIERNO” EN LA CONTABILIDAD NACIONAL

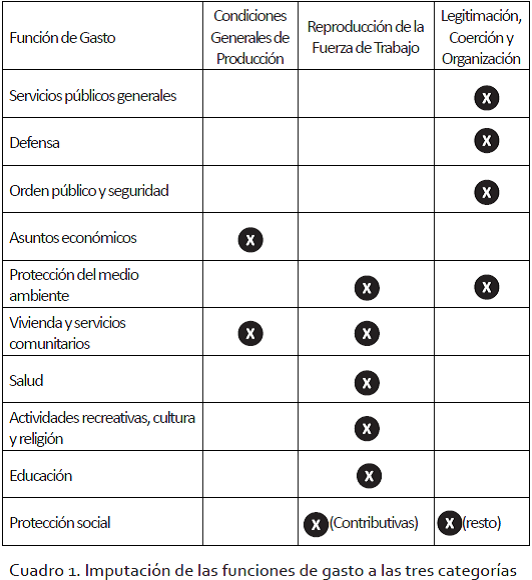

Retendremos a efectos de análisis, las tres categorías de gasto público que hemos señalado y que fueron propuestas inicialmente por O’Connor y las denominaremos de la forma siguiente: gasto en la provisión de las condiciones generales de producción (CGP), en la reproducción de la fuerza de trabajo (RFT) y gastos de legitimación, coerción y organización (LCO).

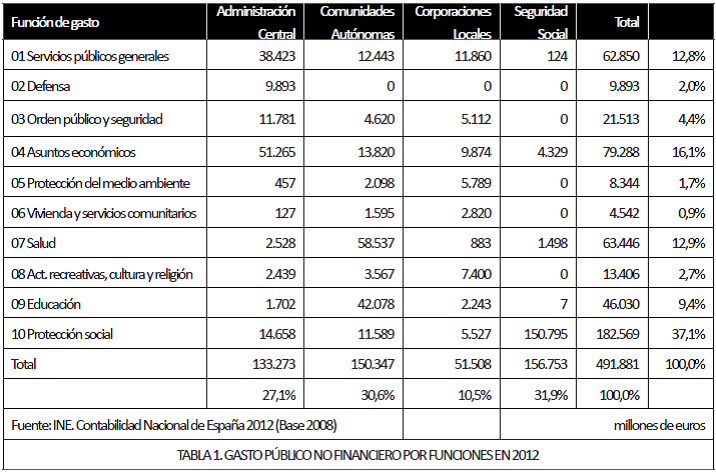

¿Cómo se manifiestan estas categorías en la práctica? En la contabilidad nacional, siguiendo la Clasificación de Funciones del Gobierno (CFG) de la División de Estadística de las Naciones Unidas, el gasto público no financiero aparece clasificado en las siguientes diez “funciones de gasto”:

·Servicios públicos generales

·Defensa

·Orden público y seguridad

·Asuntos económicos

·Protección del medio ambiente

·Vivienda y servicios comunitarios

·Salud

·Actividades recreativas, cultura y religión

·Educación

·Protección social

Tomando los datos de la Contabilidad Nacional para 2012 podemos ver que en el caso español la función más importante desde el punto de vista económico es la de Protección Social y que junto con Educación y Salud suponen casi el 60% de todo el gasto público. Es decir, lo que tradicionalmente se asocia al Estado del Bienestar.

Si intentamos aplicar a esta clasificación funcional del gasto público el esquema que hemos planteado más arriba vemos que en algún caso la adscripción a las categorías que proponemos está bastante clara; así el gasto en Defensa y en Orden Público y Seguridad cumplen claramente un papel dentro de la tercera (LCO, gastos en legitimación, coerción y organización) y lo mismo puede decirse de los Servicios Públicos Generales que incluyen, entre otras cosas, los pagos de los intereses de la deuda pública.

Pero en otros casos la imputación no es tan inmediata. De hecho, analizando el contenido de cada una de las funciones de la CFG se puede detectar como determinadas funciones de gasto pueden corresponder a más de una de las categorías que hemos señalado, o incluso a las tres. Así, por ejemplo, los gastos en Vivienda y Servicios Comunitarios incluyen gastos en infraestructuras de urbanización que dan servicio tanto a las necesidades de la producción como a las de la reproducción. En Protección Social tenemos tanto las prestaciones contributivas (que al ser una forma de salario diferido se pueden considerar como parte del coste de la reproducción de la fuerza de trabajo) como los mecanismos de legitimación que hacen frente a los costes sociales que ocasiona el sistema (los subsidios por desempleo y otros gastos de asistencia social no contributiva).

El caso de Educación puede incluir a las tres categorías: la educación es necesaria para el capital, por que le permite contar con una fuerza de trabajo educada y capaz de generar plusvalía, por lo que correspondería al primer grupo de gastos. A la vez es un potente instrumento de adoctrinamiento ideológico y encuadramiento social, lo que la incluiría en la tercera categoría. Pero la inclusión del acceso a la educación y la cultura dentro de la “cesta” de bienes necesarios para la reproducción de la fuerza de trabajo es también una muestra del grado de avance y de la capacidad de la clase trabajadora [5].

¿Significa todo esto que la clasificación del gasto público que proponemos en atención al papel que desempeña en la reproducción del capital no es útil? No necesariamente. El Estado opera en un campo de fuerzas, resultado de la lucha de clases. Eso quiere decir que no se puede valorar el gasto estatal exclusivamente en base a su “funcionalidad” respecto al proceso de acumulación sino que deben tenerse también en cuenta a los equilibrios que el conflicto de clases alcanza en cada momento.

En particular, en relación con el denominado Estado del Bienestar cabe señalar que uno de los productos de esa resultante es lo que Marx denominó el componente moral e histórico del salario, del valor de la fuerza de trabajo. O dicho de otra manera, el salario no es una cantidad fija de valores de uso imprescindibles para la supervivencia; las necesidades son algo más que físicas, son construcciones sociales que evolucionan con el tiempo. Si la fuerza de los trabajadores obliga a incluir dentro del salario determinados bienes o servicios, puede ocurrir que su provisión por el mercado no resulte rentable y queda a cargo del Estado. Pero igualmente esos bienes y servicios pueden convertirse en mercancías pasando su producción a manos privadas porque de ello se puede extraer plusvalía. Esta dialéctica permite explicar tanto la expansión de la provisión de bienes públicos como su retroceso o privatización como un proceso político. Todo ello, además, en función de las posibilidades técnicas que ofrece el desarrollo de las fuerzas productivas en cada momento histórico.

Otra cuestión a tener en cuenta es el carácter universal de determinados servicios públicos. Así, incluso aunque consideráramos que el gasto en Educación o en Salud forma parte del “salario social” la realidad es que los beneficiarios de estos servicios no son específicamente los trabajadores y sus familias sino que lo es toda la ciudadanía, con independencia de su pertenencia a una u otra clase social.

En todo caso lo que la clasificación que proponemos proporciona es un conjunto de criterios que nos permiten mirar el gasto público desde varios puntos de vista. Para un análisis de clase de las políticas presupuestarias es preciso retener todos estos criterios sin capitular al simplismo de atribuir un perfil “progresista” a la mera intervención estatal o incluso al denominado “gasto social”. Ni tampoco el de imputar a cualquier prestación o servicio del Estado burgués el carácter unilateral de instrumento de dominación. Es necesario, por una parte, descender a un análisis concreto de los valores de uso producidos por el Estado para poder adscribirlos con claridad a los criterios reseñados y, por otra, preservar siempre la perspectiva del carácter contradictorio y políticamente determinado del gasto público.

UNA PRIMERA CLASIFICACIÓN DEL GASTO PÚBLICO EN ESPAÑA

Teniendo presentes las limitaciones expuestas, podemos hacer un primer ejercicio de asignación de los diferentes gastos públicos de acuerdo con la clasificación que proponemos. Para ello es preciso hacer algunas consideraciones previas.

La función Asuntos económicos agrupa a todas las actividades que responden a la provisión de las Condiciones Generales de la Producción aunque podría considerarse como parte de los costes de reproducción de la fuerza de trabajo aquella parte que está asociada al empleo por los asalariados y sus familias de las infraestructuras de transportes así como las subvenciones al transporte, especialmente al transporte urbano.

La función Protección al medio ambiente tiene como principal componente de gasto la gestión de residuos y la depuración de aguas residuales por lo que puede considerarse como parte del “consumo social” pero igualmente puede considerarse como un coste de legitimación en la medida en que los efectos ambientales de la actividad productiva y del consumo son costes “externalizados” por el modo de producción capitalista. Incluso, en la medida en que avanza la mercantilización de la naturaleza como “recurso económico” (turismo verde,…) podría entenderse como un gasto asociado a las condiciones generales de producción.

En cuanto a la función Vivienda y servicios comunitarios es preciso descender algo más en su composición para poder atribuir los costes a cada uno de los siguientes conceptos. Así, Urbanización es un coste compartido entre las CGP y la RFT. Para su imputación debería separarse la urbanización de uso residencial y equipamientos colectivos de la de uso productivo y/o comercial. Algo semejante ocurre con las subfunciones Alumbrado público, Desarrollo comunitario y Abastecimiento de agua. La subfunción Vivienda y servicios comunitarios, sin embargo, es solamente aplicable a la componente residencial y, por lo tanto, asociada a la reproducción de la fuerza de trabajo en la proporción que los asalariados suponen de la población.

Lo mismo ocurre en relación con los grandes servicios públicos universales que aparecen en las funciones Salud, Actividades recreativas, culturales y religiosas y Educación. Forman parte del coste de reproducción de la fuerza de trabajo si bien debe tenerse en cuenta que sólo en la medida en que son consumidos por la parte asalariada de la población.

Por último, la función Protección social, que es la más costosa de todas las expuestas, incluye partidas que de hecho son formas diferidas del salario; es el caso de todas aquellas prestaciones que son de carácter contributivo, es decir que son financiadas a través de los mecanismos de la seguridad social y análogos (mutualidades de las trabajadores públicos, por ejemplo). El resto, las prestaciones de carácter asistencial, son estrictamente gastos de legitimación de acuerdo con la definición que hemos hecho de ellos.

Con estas cautelas podemos hacer esta propuesta de asignación de los gastos públicos:

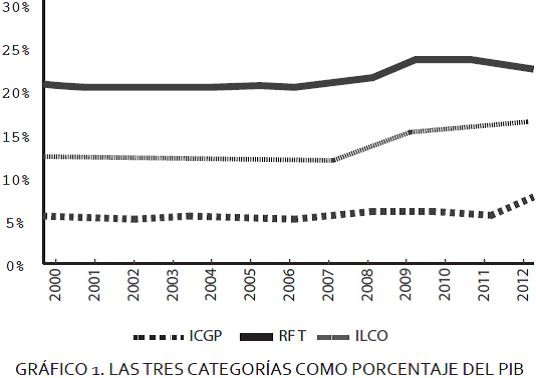

El resultado de la aplicación de este criterio es la siguiente distribución del promedio del gasto público entre 2000 y 2012:

·Condiciones Generales de Producción; 13,6%

·Reproducción de la Fuerza de Trabajo; 53,0%

·Legitimación, Coerción y Organización; 35,2%

En el periodo considerado la composición del gasto se ha visto afectado por la crisis y los recortes. Así, el gasto en reproducción de la fuerza de trabajo ha bajado a partir de2009 mientras que los gastos de legitimación, coerción y organización y los de asuntos económicos han crecido. Dentro del grupo de gastos de legitimación, coerción y organización el crecimiento se debe sobre todo a los pagos de intereses por la deuda pública y a las prestaciones por desempleo. En el grupo de gastos relacionados con las condiciones generales de producción se produce un incremento puntual en 2012 que refleja el rescate bancario.

El gráfico 1 muestra en términos de porcentaje sobre el PIB la evolución de cada uno de los tres grupos.

LAS CLASIFICACIONES ORGÁNICA Y ECONÓMICA DEL GASTO PÚBLICO

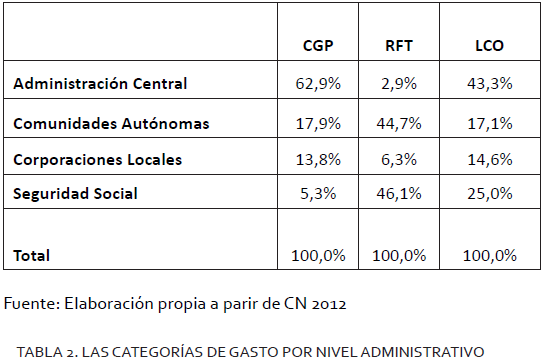

En los Presupuestos, además de la clasificación por funciones de gasto (cuya correspondencia con la Contabilidad Nacional es la que hemos expuesto hasta aquí) los gastos aparecen repartidos según el órgano que los lleva a cabo (clasificación orgánica) y del concepto en que se realizan (clasificación económica).

Respecto a la primera, en la tabla 2 se presenta el porcentaje que cada categoría suponía dentro del gasto total de cada nivel institucional. Es importante señalar que a la división entre los diferentes niveles institucionales del Estado le corresponde una división de funciones respecto a las diferentes categorías de gasto que hemos propuesto. Así, las Condiciones Generales de Producción son una competencia fundamentalmente de la Administración Central. En cambio las funciones relacionadas con la reproducción de la fuerza de trabajo recaen sobre todo sobre las Comunidades Autónomas y la Administración de la Seguridad Social. Las funciones de coacción y legitimación, a su vez, corresponden sobre todo al Estado Central y, en menor grado, a la Seguridad Social.

Precisamente es el descender a cada uno de los niveles (estatal, autonómico y local) lo que permite asignar mejor el gasto a cada una de las categorías. Es evidente, por ejemplo, que los gastos en transporte público se identifican mejor en el presupuesto municipal, pudiendo asignarse mejor, que en los presupuestos estatales. Dado que las clasificaciones funcionales de los presupuestos estatales, autonómicos y locales no son las mismas, es necesario tratar de manera diferenciada los diferentes niveles, algo para lo que no hay espacio en este artículo.

Hasta este punto hemos intentado caracterizar el gasto público en función del tipo de actividades sociales sobre las que interviene. Pero se debe analizar también cómo se realiza ese gasto. No es lo mismo que los fondos públicos se empleen en comprar fuerza de trabajo que dedicarlos a la adquisición de mercancías producidas para el mercado. Tampoco es lo mismo que sea el Estado el que directamente gestione los fondos que el que los entregue en forma de transferencias monetarias bien a beneficiarios individuales, bien a empresarios o a otro tipo de intermediarios para la adquisición en el mercado de servicios y bienes.

Esta información puede obtenerse del análisis de la clasificación económica de los gastos del Presupuesto. Típicamente esta clasificación emplea los denominados capítulos (y artículos) de gasto.

Limitándonos a las partidas no financieras, tenemos básicamente tres grupos:

·Adquisición de fuerza de trabajo, representada por los Gastos de Personal (es el denominado capítulo 1 en los presupuestos).

·Adquisición de capital constante (capítulos 2 y 6), bienes corrientes y bienes de capital.

·Transferencias a personas, a empresas y a rentistas; éste último caso es el de los intereses de la deuda pública (capítulo 3) y, en mucho menor grado, alquileres. Los dos restantes aparecen en los capítulos 4 y 7. Para distinguir los destinatarios hay que acudir a los artículos 47 y 77 para el caso de las empresas privadas, y a los 48 y 78 para las denominadas “familias e instituciones sin fin de lucro”. El resto de transferencias o bien se producen entre los diversos niveles de la estructura estatal o son fondos del Presupuesto que se destinan a las empresas públicas en cada nivel; residualmente también aparecen en estos capítulos las transferencias al exterior.

Utilizando los datos de la Contabilidad Nacional para el año 2012 cada uno de estos conceptos supuso:

·Los gastos de personal, un 24,2%

·Las compras e inversiones, un 22,7%

El resto, un 53,1%, se distribuyeron:

·A propietarios y rentistas, un 6,6% ·A empresas, un 11,8%

·A personas, un 41,2%

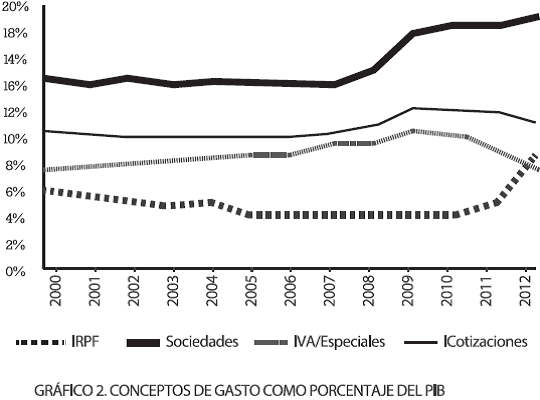

Si miramos la evolución en el periodo que va del año 2000 al 2012 observamos que tanto los gastos de personal como las compras e inversiones públicas han caído mientras que las transferencias a personas han crecido desde la aparición de la crisis y las transferencias a empresas y rentistas lo han hecho de un modo más marcado a partir de 2009. Vemos aquí el efecto de la crisis reflejado en los recortes del sector público, el aumento de las prestaciones por desempleo y, sobre todo, el impacto de los intereses de la deuda y los rescates a empresas. Esto es lo que se presenta en el gráfico 2.

Es importante reseñar que la mayor parte del gasto de personal corresponde a las funciones relacionadas con la reproducción de la fuerza de trabajo, a través de los sistemas públicos de Sanidad y Educación, fundamentalmente. Lo mismo ocurre con las transferencias a personas, donde destacan las pensiones contributivas.

LA FINANCIACIÓN DEL GASTO PÚBLICO: LOS IMPUESTOS

Desde el punto de vista teórico los impuestos son una detracción de la plusvalía socialmente producida luego, para la mayoría de los marxistas, en el sistema social capitalista no existe la denominada “explotación fiscal”. La explotación se da en el proceso de producción; no en la distribución, que viene determinada por las relaciones de producción. Aducen en este sentido una interpretación de Marx que aparece en las Teorías de la Plusvalía y que se basa en la idea de que el salario es fijo al nivel de la supervivencia. Cuando Ricardo sostiene que los impuestos sobre los artículos que consume el trabajador afectan a los beneficios, Marx comenta que eso rige no sólo para los artículos de primera necesidad, sino también “para todos los materiales industriales que consume el capitalista”. Y agrega que todo impuesto de esta clase reduce la tasa de ganancia. La idea que subyace en el fondo es que el precio de la fuerza de trabajo es el salario neto, descontando los impuestos, y no el bruto. Y que ese salario es fijo a corto plazo. Estas concepciones son también discutidas por O’Connor quien construye su teoría de la Crisis Fiscal del Estado apoyándose en la idea de las luchas en torno a la explotación fiscal.

Relativicemos esta polémica. Empezaremos por señalar que en los tiempos de Marx la mayoría de los impuestos recaudados por el Estado eran impuestos indirectos y los únicos impuestos directos eran las contribuciones sobre la propiedad que, por tanto, gravaban sólo a las clases propietarias. De hecho el propio Marx reconocía la importancia política que tenían los impuestos en las luchas entre estas clases y sus diferentes fracciones [6], y abogaba por los impuestos directos frente a los indirectos si bien dudaba de que pudieran influir realmente en la distribución del producto social [7].

Es importante reseñar que ni el gasto público ni los impuestos tenían el mismo peso a mediados del siglo XIX que en el siglo XXI. Los conceptos de salario indirecto (provisión pública generalizada de servicios sanitarios, educación, etc.) así como el salario diferido socializado (las pensiones y otras prestaciones de la seguridad social) tampoco existían en los tiempos de Marx por lo que difícilmente podía éste opinar al respecto. Los primeros estadios del denominado Estado del Bienestar no aparecen hasta finales del siglo XIX en Alemania y a principios del XX en el Reino Unido y los países escandinavos. Los impuestos generalizados sobre la renta —y por tanto, sobre el trabajo— aparecieron aún más tarde, tras la segunda guerra mundial. De hecho hemos visto que los gastos que forman el núcleo de lo que se llama el Estado del Bienestar (Educación, Salud y Protección Social) suman la parte mayoritaria del gasto público. Esto nos da una medida de los cambios acontecidos desde los inicios del capitalismo. De hecho el gasto denominado social en España era del orden del 1% del PIB en la época en que Marx escribía [8] frente a más del 26% en la época actual.

En relación con el momento en que escribe O’Connor, la parte que pagan directamente los trabajadores de los ingresos del Estado en los países capitalistas avanzados ha seguido creciendo mientras que los propietarios del capital han conseguido trasladar a los asalariados una parte significativa de los impuestos que soportaban. Para el asalariado medio cualquier forma de evasión fiscal se ha vuelto virtualmente imposible, mientras que, entre 1980 y 2005, la tasa de impuestos efectiva sobre el beneficio empresarial se ha reducido varias veces. Lo mismo cabe decir del tipo máximo del impuesto sobre la renta que ha perdido gran parte de su progresividad. Según Michael Krätke [9] mientras que los impuestos sobre la riqueza y la propiedad han caído de promedio un 10% en los países de la UE en ese periodo, la carga sobre los salarios ha crecido al menos en un 7%. Los impuestos sobre el consumo de masas, el IVA y los impuestos especiales, han pasado a formar una parte creciente de los ingresos públicos. A esto hay que añadir las cotizaciones sociales, que en España son la mayor fuente individual de ingresos del Estado y que, en último extremo, no dejan de ser un impuesto sobre los salarios.

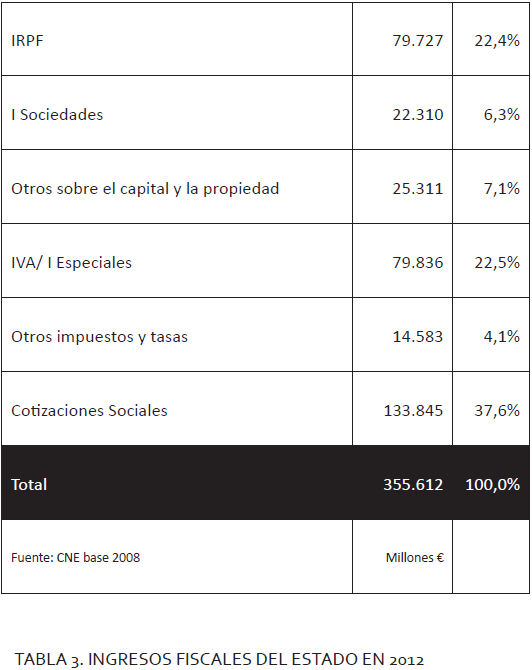

Los datos en Contabilidad Nacional del año 2012 son los siguientes:

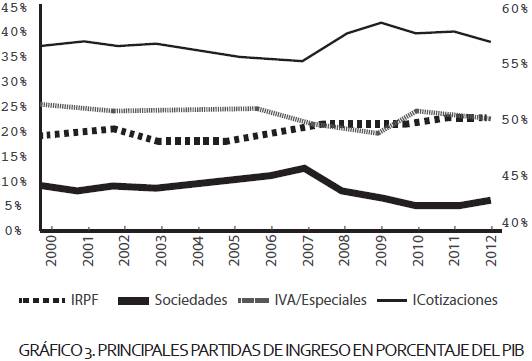

El peso en el PIB de las principales partidas en el periodo 2000-2012 se representa en el gráfico 3.

EL “SALARIO SOCIAL NETO”; ¿QUÉ RECIBEN LOS ASALARIADOS DEL ESTADO?

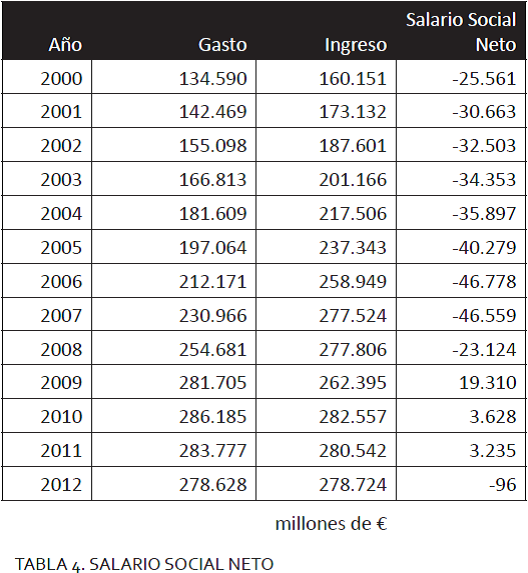

Sea como fuere, en último extremo los impuestos que pagan los trabajadores siempre restan a la parte de la plusvalía que se apropian los capitalistas, bien como un elemento del salario (socializado o estatalizado) o bien como una detracción directa a posteriori. Para verificar si se trata de la primera o segunda opción se puede comparar los impuestos satisfechos por los trabajadores con los valores de uso y las transferencias monetarias que reciben del Estado. Esta es la línea de trabajo que desde hace ya más de 30 años siguen diversos estudiosos de varios países encaminada a determinar lo que se denomina el “salario social neto” [10].

Se denomina salario social neto a la diferencia entre las percepciones de los trabajadores y las personas de ellos dependientes, tanto en forma de servicios públicos como de transferencias monetarias, y los impuestos pagados por ellos. La metodología para determinarlo requiere definir por un lado quién es la población trabajadora, y por otro, atribuir cada concepto de gasto público y de impuestos a dicha población. En este apartado del artículo entendemos por población trabajadora a las personas asalariadas, a las pensionistas que perciben una pensión del sistema público derivada del trabajo por cuenta ajena o asistencial y a las paradas; así como a todas las dependientes de estos tres grupos. De este modo dejamos fuera de nuestro cómputo a los trabajadores autónomos sin empleados además de a los empleadores y rentistas. Las razones para ello son básicamente de simplicidad.

A la hora de atribuir los gastos los miraremos desde un punto de vista diferente del empleado en los apartados anteriores. Así, desde el punto de vista del capital, el gasto en pensiones contributivas no es más que un gasto salarial, es decir, el coste de la fuerza de trabajo. Las prestaciones por desempleo, sin embargo, son gastos de legitimación; costes necesarios para mantener la paz social. Desde el punto de vista del trabajo ambos son la misma cosa; la posibilidad de adquirir los medios de consumo necesarios para la vida.

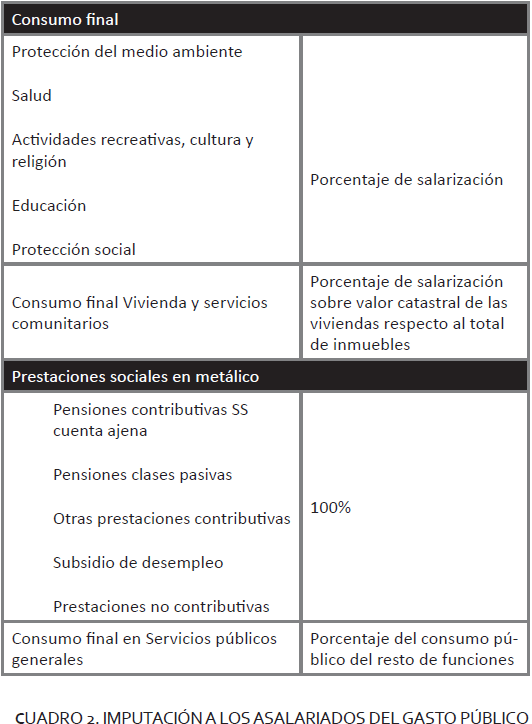

Distinguiremos, en primer lugar, entre el consumo de bienes públicos producidos por el Estado y las transferencias recibidas en metálico (pensiones, subsidios y otras prestaciones). Para valorar el consumo de bienes públicos utilizaremos la definición de consumo final del Sistema Europeo de Cuentas (SEC) en el que se basa la Contabilidad Nacional y que incluye la remuneración del personal, las compras y consumos intermedios, el desgaste de los bienes de capital empleados en la producción de esos servicios —escuelas, hospitales, instalaciones y maquinaria de todo tipo, etc.— y las transferencias en especie —medicamentos, libros,...—.

De entre aquellos bienes públicos que se proveen por el Estado de manera universal atribuimos a los trabajadores el porcentaje que suponen las personas trabajadoras y sus familias del coste de producción de esos bienes públicos, es decir del gasto en consumo final público en las funciones de gasto correspondientes. Las funciones de gasto que consideramos son las mismas que antes hemos considerado que contribuían a la reproducción de la fuerza de trabajo. Ese porcentaje lo calculamos a partir del que suponen los asalariados y parados sobre el total de la población activa y lo denominamos porcentaje de “salarización”. Los gastos en Vivienda y servicios comunitarios los asignaremos sólo parcialmente, para tener en cuenta que son también gastos asociados a las actividades productivas. Aplicamos también un porcentaje del consumo final en Servicios públicos generales para repercutir los gastos generales del Estado sobre las funciones de gasto elegidas.

En cuanto a las transferencias, las imputamos de acuerdo con los siguientes criterios: todas las prestaciones por desempleo, el porcentaje de las pensiones contributivas que corresponde a los trabajadores por cuenta ajena, y la totalidad de las prestaciones por incapacidad y las asistenciales.

El cuadro 2 sintetiza el criterio de imputación seguido.

No se han considerado en el reparto del gasto ni la formación bruta de capital, ni las rentas de la propiedad ni otras subvenciones y transferencias. La razón para excluir a la primera es que el consumo de capital fijo está incluido dentro del consumo final y, por tanto, éste incorpora el valor del capital público periodificado. Las rentas de la propiedad y el resto de subvenciones y transferencias son fondos entregados a las empresas y a los rentistas (o al exterior).

Tampoco se ha considerado el consumo público en las funciones de gasto Defensa, Orden público y seguridad y Asuntos económicos. Las dos primeras funciones de gasto corresponden a la naturaleza de clase del Estado y, en particular, a los aparatos coactivos cuya función es la preservación de esa misma naturaleza. La función Asuntos económicos se corresponde con la acción de fomento y regulación económica de los gobiernos y, por ello, se trata de gastos directamente imputables al capital y a los propietarios de los medios de producción.

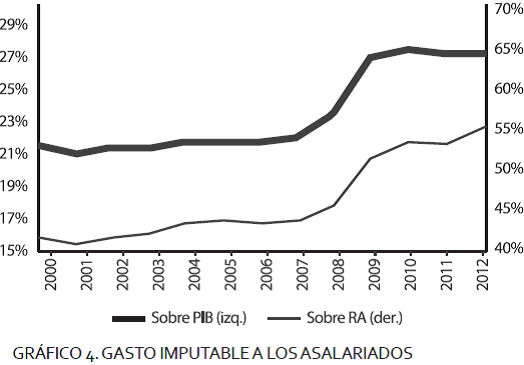

Si examinamos la evolución del gasto imputable a los asalariados según este criterio observamos que el principal efecto de la crisis ha sido un incremento importante de dicho gasto en porcentaje del PIB. Ese aumento es achacable, en primer lugar, al aumento de las transferencias por desempleo que se duplican desde 2007. Pero también, como consecuencia de la caída del PIB y la destrucción de actividad privada. Eso da lugar a que el promedio aumente en siete puntos porcentuales del PIB a resultas de la crisis.

Si en lugar de poner en gasto imputable a los asalariados en relación con el PIB lo ponemos en relación con la Remuneración de Asalariados que aparece en el reparto primario de la renta, es decir, antes de las transferencias (pensiones, subsidios, …) y de los impuestos, vemos que se produce igualmente un salto importante, en este caso de trece puntos porcentuales.

LOS IMPUESTOS PAGADOS POR LOS ASALARIADOS; ¿EXISTE LA EXPLOTACIÓN FISCAL?

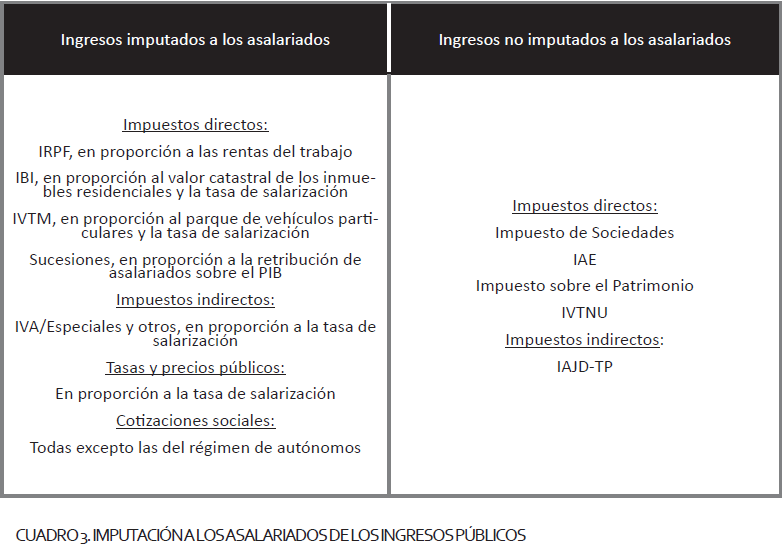

Para la imputación de los ingresos a la población asalariada se han considerado los siguientes elementos:

Impuestos directos. Se considera que la población asalariada paga el IRPF en la proporción que corresponde a los ingresos por trabajo, proporción que se aproxima por la que representan las las rentas del trabajo sobre la base imponible. El IBI, en la proporción que suponen las viviendas dentro de todos los inmuebles sujetos y, dentro de esta, en la proporción de supone la población asalariada. El IVTM del mismo modo, en la proporción que suponen los vehículos particulares. El impuesto de Sucesiones se imputa en proporción a la proporción que supone la Retribución de los Asalariados en el PIB como aproximación al valor de las transmisiones.

Impuestos indirectos y tasas. Se considera que la población asalariada contribuye con el IVA y los impuestos especiales sobre los diferentes consumos en proporción a su porcentaje sobre la población total. Lo mismo ocurre con las tasas por servicios públicos básicos.

Cotizaciones sociales. Por último, se imputan a la población trabajadora todas las cotizaciones sociales menos las correspondientes al régimen de autónomos. Se incluyen en esas cotizaciones las contribuciones de las Administraciones a los regímenes de protección social distintos de la Seguridad Social (funcionarios) por entender que esa contribución es parte también del coste laboral de los trabajadores públicos, como una forma de salario diferido y socializado.

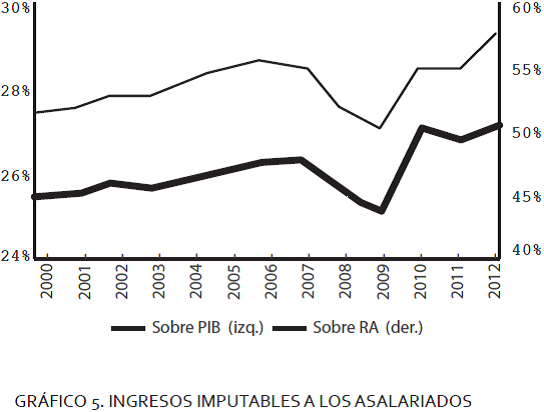

El gráfico 5 muestra la trayectoria de estos ingresos imputables a los asalariados. Hasta el momento de la crisis, la aportación fiscal de los trabajadores crecía en porcentaje del PIB, es decir, por encima de la economía. Lo mismo ocurría en relación con la distribución primaria (Remuneraciones de Asalariados). La crisis da lugar a una caída temporal de estas aportaciones pero a partir de 2010 se recuperan y se sitúan por encima de los niveles anteriores en términos relativos.

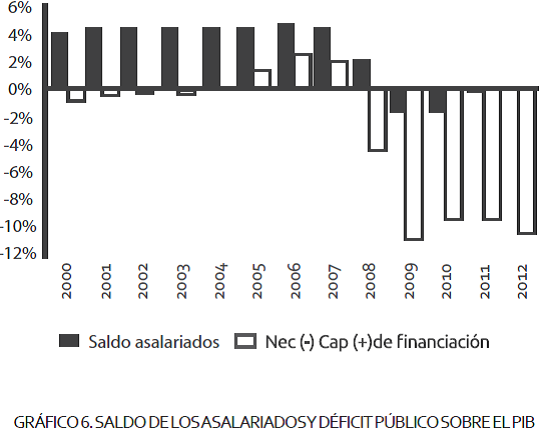

Comparando los gastos con los ingresos imputables a los asalariados, los datos resultantes indican que el salario social neto ha sido negativo hasta el momento del estallido de la crisis de manera que hasta 2007 la aportación de los asalariados a las arcas del Estado era superior al valor de los servicios y las prestaciones que recibían de éste. A partir de 2009 se vuelve insignificante, siendo ligeramente positivo en 2010 y 2011 y nulo en 2012. Con todo ello, según estos cálculos, en el periodo que va de 2000 a 2012 se ha acumulado un saldo favorable a los asalariados de 315.256 millones de euros. Es decir, más que un salario social neto tenemos un impuesto social neto. En términos de PIB, el superávit de los asalariados se sitúa por término medio, en el 4,4% en el periodo entre 2000 y 2007; cae en 2008 con el arranque de la crisis y, prácticamente se anula hasta 2012.

Este resultado es coherente con el de otros trabajos publicados relativos a la misma materia. Uno de los más recientes pero referido al periodo 1995-2008 presenta resultados muy parecidos para España en los años recogidos en este artículo [11].

El discurso oficial pretende justificar los recortes como la consecuencia necesaria de los “excesos” de los años anteriores a la crisis que han originado un extraordinario endeudamiento del sector público. Pero los datos que hemos obtenido indican que no son los servicios prestados por el Estado ni las transferencias a la población asalariada en forma de pensiones y de subsidios los responsables de la acumulación de deuda pública sino que, por el contrario, la aportación de los asalariados con sus impuestos y cotizaciones cubren de sobra los beneficios recibidos. Sin embargo la deuda pública española ha aumentado en 516.421 millones de euros en el periodo que hemos analizado [12].

El gráfico siguiente presenta la evolución del balance de las cuentas públicas en la Contabilidad Nacional entre 2000 y 2012 frente al saldo de la cuenta de los asalariados que acabamos de calcular, en proporción al PIB.

Aunque hemos incluido el consumo de capital fijo en nuestros cálculos, no hemos incorporado la inversión pública, que en el periodo considerado ha ascendido a 417.471 millones de euros. Podría entenderse que las necesidades de financiar esa inversión, con independencia del modelo de desarrollo que implica, hubieran dado lugar al endeudamiento. Pero eso no explica el crecimiento total de la deuda. Tampoco lo hacen los intereses abonados por la deuda pública en el periodo que, según la Contabilidad Nacional, ascendería a 260.212 millones de euros. Estos cálculos apuntan a que la deuda acumulada no responde a las prestaciones y los servicios sociales sino a una estructura impositiva y del gasto público que está orientada en función de los intereses de clase de los propietarios. Incluso cuando, aparentemente, la mayor componente del gasto público es el denominado “Estado del Bienestar”.

CONCLUSIONES

A modo de conclusiones podemos plantear las siguientes:

El gasto público juega un papel muy importante en la reproducción de la sociedad capitalista. Los diferentes conceptos y partidas del Presupuesto tienen sentido dentro del circuito del capital y ese sentido es claramente político.

La mayor parte del gasto público en el Estado capitalista moderno está asociado a la reproducción de la fuerza de trabajo como una forma del salario socializado. Le siguen en importancia los gastos de legitimación del sistema así como los de coacción y mantenimiento del orden del mismo. La parte que incide directamente en las condiciones generales de la producción capitalista, siendo importante para ésta, es la menor.

Tanto el gasto para la reproducción de la fuerza de trabajo como una parte importante de los gastos de legitimación constituyen el núcleo del denominado Estado del Bienestar. Este no es el resultado de una acción unilateral del capital por “optimizar” las condiciones de reproducción de la fuerza de trabajo sino que es la resultante de la correlación de fuerzas entre las clases. Lo que para el capital es un coste, para el trabajo es un medio de vida. Qué parte del salario está socializada, cómo se atienden las necesidades de quienes se quedan fuera del sistema, es una consecuencia de la lucha de clases de la misma manera que lo es el salario directo.

Los ingresos del Estado en España provienen mayoritariamente de los asalariados. A diferencia de otras épocas en las que los principales contribuyentes eran los propietarios, ahora por las cotizaciones sociales, por el impuesto sobre la renta y por los impuestos sobre el consumo, cerca de un 80% de los ingresos estatales son detracciones del salario. La imposición sobre el capital y el patrimonio ha retrocedido. No existe, por tanto, una redistribución de riqueza del capital al trabajo sino entre las distintas capas y cohortes de edad de trabajadores. De los mejor pagados a los peor pagados, de los ocupados a los parados, de los activos a los inactivos.

El saldo global entre los servicios y prestaciones del Estado que reciben los asalariados y los impuestos que pagan fue negativo para aquellos en España durante la época previa a la crisis. Es decir, no sólo no hubo redistribución del capital al trabajo sino todo lo contrario. El saldo global de los trabajadores permitió financiar las inversiones del periodo, incluso aquellas que supusieron evidentemente un exceso en infraestructuras y urbanización y que son fundamentales para el modelo productivo español. A partir de la crisis el saldo se ha anulado pero no se ha revertido. El déficit público no es consecuencia, por tanto, de los servicios y prestaciones que reciben los asalariados del Estado sino de la configuración de clase de éste.