La tendencia a la pérdida de relevancia del sector agrario es una pauta común al resto de las CCAA"

La tendencia a la pérdida de relevancia del sector agrario es una pauta común al resto de las CCAA"

RADIOGRAFÍA DEL SECTOR

El incremento del peso específico del sector terciario ha sido la pauta más característica de la economía andaluza en las últimas décadas, lo que se ha visto reflejado en una progresiva pérdida de peso de las demás actividades, incluida la rama primaria, en el conjunto de la actividad económica.

A pesar de esto, la merma en términos relativos no le quita trascendencia a la actividad del sector primario en la Comunidad Autónoma toda vez que se erige en un importante elemento dinamizador de otras actividades como la industria agroalimentaria, al tiempo que contribuye favorablemente a la balanza comercial andaluza, fruto de su dinamismo exportador y fija la población al territorio.

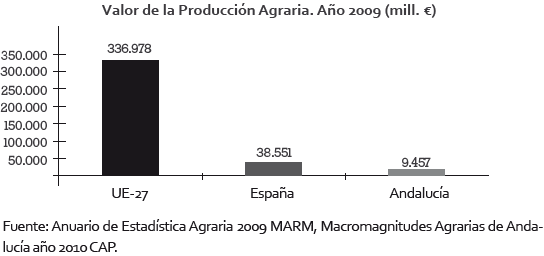

El rasgo que más caracteriza cualquier sector agrario es la Producción de la Rama Agraria que viene a indicarnos el valor monetario de toda la producción del sector cada año:

En 2009, la Producción de la Rama Agraria (PRA) de España, con 38.551 millones de €, constituye el 11.4 % de la P.R.A. de la UE27. Mientras que Andalucía representa, con 9.547 millones de € el 2.8 % de la PRA de la UE27 y el 24.5 % de la PRA de España. Según el Instituto Andaluz de estadística la PRA andaluza para el año 2010 ha sido de un valor de 10.138 millones de € lo que representaría un incremento del 6.2 % respecto al año 2009 pero a niveles inferiores que 2008.

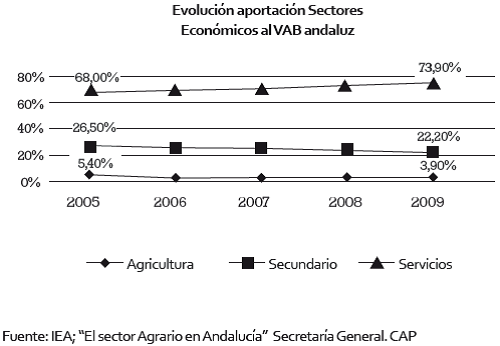

Del anterior gráfico, se desprende que a lo largo del período analizado la aportación de la agricultura (al igual que el sector secundario) al PIB regional ha ido perdiendo peso en la economía andaluza, en favor de un tipo de economía mucho más centrada en el sector servicios. Esto nos muestra que Andalucía ha optado por apostar por un sector, que si bien genera riqueza, no es un sector netamente productivo que cree un empleo de calidad y sostenible.

El continuo descenso de la aportación del sector primario al conjunto de la actividad económica, viene siendo un proceso generalizado en toda España. Las Comunidades Autónomas con una mayor representatividad de las actividades agrarias son las que han acusado de forma más notable dicho descenso, con Castilla- La Mancha y Andalucía a la cabeza.

De hecho, en términos constantes la participación del VAB de las ramas primarias (al que contribuyen agricultura, ganadería, caza y otras actividades de servicios relacionados), respecto al valor añadido del total de actividades productivas en Andalucía ha disminuido en dos puntos en la primera década de este siglo, hasta representar el 6% de aquel. Pese a ello, la participación del sector en la estructura productiva andaluza sigue siendo muy superior a la que alcanza en el conjunto del estado, duplicando dicho valor.

A pesar de los datos anteriores, la importancia del sector primario en Andalucía es manifiesta, ya que a nivel de CCAA es la que aporta mayor VAB al PIB nacional, con un valor que ronda valores ligeramente superiores al 20% de término medio. La tendencia a la pérdida de relevancia del sector agrario es una pauta común al resto de las CCAA de su entorno más cercano, donde confluyen dos factores que marcan dicha tendencia:

• Baja elasticidad/renta de los productos agrarios. De forma que un incremento de renta per cápita (como la registrada en Andalucía en los últimos años) no se ve reflejado en la misma medida en la demanda de productos.

• La oferta agraria ha sufrido una transformación derivada de la proporción (cada vez más) que se destina a la industria agroalimentaria que considera dichos bienes como intermedios, perdiendo por tanto su carácter de bien final.

A estos dos factores debemos unir las propias particularidades que la actividad agraria lleva asociadas intrínsecamente, como es que depende, en mayor grado que otras actividades complementarias, de factores externos (ambientales) difícilmente controlables, lo que dota a la misma de un comportamiento inestable.

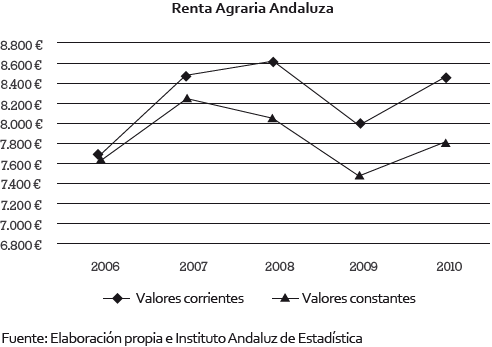

RENTA AGRARIA EN ANDALUCÍA

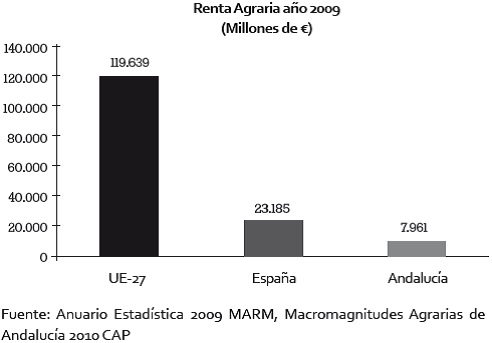

Otra variable empleada para contrastar la relevancia o no de la agricultura en el conjunto de la economía andaluza es la Renta Agraria, o el Valor Añadido Neto a Costes de los Factores, que mide la remuneración de todos los factores de producción (tierra, capital y trabajo).

Durante el año 2009, la Renta Agraria de España fue el 19 % de la Renta Agraria Europea con 23.185 millones de €. Por su parte con 7.961 millones de €, la Renta agraria de Andalucía representa el 7% de la UE-27 y el 34 % de la Renta Agraria española. Atendiendo al dato provisional del Instituto andaluz de Estadística para 2010 de la renta agraria andaluza, ésta será de 8.489 millones de €. El siguiente gráfico muestra que el valor real de la Renta Agraria andaluza está a niveles del 2006.

EL EMPLEO AGRARIO EN ANDALUCÍA

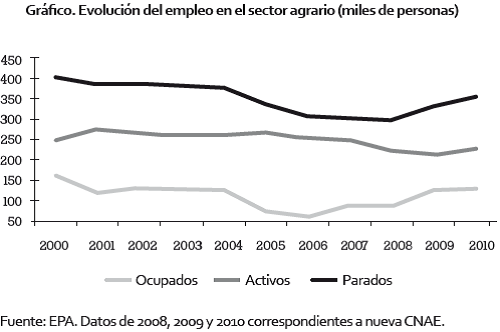

Además de la Producción y la Renta Agraria, es el empleo la variable que muestra la importancia de un sector agrario dentro de una economía concreta. La población activa en Andalucía se sitúa el año 2010 en el 9%, dato que dobla el mismo valor a nivel nacional y triplica a su homónimo europeo. La tasa de desempleo agrario registrada ronda el 30%, mientras que la tasa de desempleo total se eleva al 28%. A pesar de estos desoladores datos, habría que recordar que la actividad agraria es la principal fuente de empleo de casi la mitad de los municipios de Andalucía.

Atendiendo a los datos de los últimos años de las afiliaciones a la Seguridad Social, observamos que el número de afiliados al Régimen Agrario por cuenta Ajena en Andalucía ha aumentado significativamente desde 2008. Llegando a incrementarse hasta en 21.300 personas en un año. Este hecho casi con toda seguridad se debe a que son un gran número los trabajadores que retornan al sector agrario después de haber abandonado otros sectores productivos que les dieron cobijo durante los años de bonanza económica (véase construcción principalmente).

La importancia del sector agrario en Andalucía resulta aún más notable en el ámbito del mercado de trabajo, y ello pese a que en términos relativos muestra una tónica descendente.

En una fase de expansión de la economía andaluza, como la que protagonizó los primeros años del siglo XXI y los últimos del anterior, y animado por la demanda de empleo en el sector servicios, y fundamentalmente en la construcción, la población activa agraria en Andalucía fue disminuyendo progresivamente. Pese a ello, la población activa agraria respecto al total de activos en Andalucía promediaba el 10% entre 2000 y 2010, casi el doble del alcanzado en el sector a nivel nacional, siendo precisamente Andalucía la comunidad autónoma que mayor aportación realiza a la población activa agraria del conjunto del estado. No obstante, es observable que tras los efectos de la crisis económica y su especial incidencia en el sector de la construcción originaron una cierta recuperación del número de activos agrarios en los tres últimos años de la década, lo que ha ocurrido con mayor intensidad que en el conjunto de España, por ello se le ha llegado a llamar “sector refugio” en lo que a materia de empleo se refiere.

Al igual que en el caso de la población activa, el número de ocupados en el sector agrario se ha caracterizado por un descenso continuado a lo largo de la década, lo que se ha traducido igualmente en una pérdida de peso del empleo agrario en el total de ocupados de Andalucía que, sin embargo, sigue siendo muy superior a los valores que el sector alcanza a nivel nacional.

No obstante, la situación de crisis económica que obligó al retorno de nuevos activos al sector agrario en busca de empleo en 2009 y 2010, mostró una recuperación de dicha proporción, lo que hace pensar en el carácter de “sector refugio” de la actividad agraria ante el aumento del desempleo en otras actividades productivas, especialmente la construcción.

Mucho más dispar ha sido la evolución del sector en términos de desempleo, distinguiéndose una primera etapa caracterizada por un claro descenso del número de parados en el sector hasta alcanzar niveles mínimos en 2006, y una segunda iniciada a partir de entonces que especialmente en los dos años iniciales de la crisis económica se vio acentuada.

En todo caso, la evolución del sector agrario andaluz en el ámbito del mercado de trabajo, muestra unos resultados menos negativos en los últimos años que el de otras actividades productivas, pudiendo desprenderse de ello que la agricultura andaluza se ha mostrado algo más resistente a los efectos de la crisis que otros sectores productivos.

Desde una óptica temporal más amplia, uno de los principales retos que tiene el sector agrario en Andalucía, al igual que por término medio ocurre en el conjunto de España, es la insuficiente incorporación de jóvenes y mujeres al sector, lo que está generando un aumento del nivel de envejecimiento de los empleados en el sector y, consecuentemente, la dificultad de mantener una estructura de edades equilibrada que asegure no sólo el reemplazo generacional en el sector, sino la necesidad de modernizar las estructuras agrarias mediante la innovación, la diversificación, la tecnología, la gestión, las técnicas de valorización de productos, etc.

PRINCIPALES SECTORES PRODUCTIVOS

Uno de los principales sectores productivos andaluces es el olivar, que ocupa una superficie de 1,5 millones de has. Esto significa el 60% de la superficie de olivar a nivel nacional y el 33% de la superficie agraria útil andaluza. Del olivar dependen 300 municipios, en los que se ubican 320.000 explotaciones, 200.000 olivicultores y se generan 14 millones de jornales (esto supone más de un 30% del empleo agrario andaluz). La producción andaluza de aceite es de 950.000 t (85% estatal y un 33% de la producción mundial). En Andalucía, el olivar aporta el 27% de la Producción Final Agraria, casi 2.800 millones de euros. Se trata de un producto de una gran calidad y prestigio que, sin embargo, no se ve reconocido con un buen precio en origen. De hecho, el sector olivarero acumula ya más de 2.000 millones de euros de pérdidas.

Un gran puntal de la actividad agraria andaluza es el sector de las frutas y hortalizas, que genera más de 150.000 puestos de trabajo produciendo casi 7 millones de toneladas que alcanzan en el mercado un valor superior a los 5.300 millones de euros. Se trata de un sector con una gran vocación exportadora: en 2009 las exportaciones de frutas y hortalizas supusieron prácticamente el 50% de todas las exportaciones alimentarias andaluzas. Uno de los principales problemas del sector hortofrutícola es la competencia desleal de las importaciones de terceros países, cuyos productos entran en la UE coincidiendo en calendario con los nuestros pero sin respetar las condiciones laborales y de producción que se exige a los comunitarios.

Otro de los sectores característicos presentes en Andalucía es la ganadería, en todas sus variantes, desde el vacuno de leche hasta el ovino o caprino pasando por el vacuno de carne o el porcino. En total habrá unas 45.000 explotaciones ganaderas entre sistemas extensivos e intensivos en su conjunto. Estos tipos de explotaciones abarcan una diversidad amplia de territorios que van desde la dehesa, hasta la sierra o la campiña. El sector tiene una importancia estratégica clave en la vertebración y fijación de población en el medio rural andaluz. Por otra parte, su debilidad la encuentra a la hora de adaptarse al marco establecido por la comisión, que está diseñado para unos estándares ganaderos del norte de Europa (ayudas vinculadas a superficie, no a la unidad productiva que es la cabeza de ganado).

En la actualidad, el sector se enfrenta a una serie de problemas similares a los de otros sectores como puede ser el incremento de los costes de producción o los bajo precios en origen. En el primer caso, el incremento de costes se ve agravado a consecuencia de la especulación que dispara el precio de las materias primas imprescindibles para la alimentación animal. Por eso desde el sector se vienen reclamando una serie de medidas de gestión de la oferta (stocks estratégicos de cereal, almacenamiento privado…) que permitan un cierto margen de maniobra ante estos movimientos especulativos ajenos al sector. Respecto a los precios en origen muy bajos, esto se debe a la casi inexistente capacidad del sector ganadero de influir en la formación de los precios. Esto es la consecuencia de una posición de abuso de poder por parte de la gran distribución, ante la cual el sector reclama la instauración de contratos tipo que permitan formalizar las relaciones comerciales además de una excepción al derecho a la competencia que les permita una negociación colectiva que en la actualidad está prohibida.

Otro sector representativo de la agricultura en Andalucía es el sector vitivinícola, que logra acaparar casi 33.000 has y una producción de más de un millón de hectolitros (según datos de 2011). En total el sector acapara algo más de un millón de jornales, con un tamaño medio de las explotaciones de menos de 3 has.

Los mayores inconvenientes a los que se enfrenta el sector son la falta de trasparencia en los datos oficiales (producciones, porcentaje de arranque, etc…), el retraso de los pagos en las ayudas (destilación de alcohol de uso de boca, arranque y mosto) que puede desembocar en una pérdida de activos monetarios que habían llegado al sector (recordar que si los pagos no se hacen antes de octubre el dinero vuelve a Bruselas). El desequilibrio estructural entre la oferta y la demanda y los bajos precios que no cubren los costes de producción son otros de los problemas que están arraigados en el sector vitivinícola en los últimos tiempos. No sería correcto el dejar de señalar la gran preocupación que invade al sector en estos tiempos, que no es otra que la próxima liberalización de derechos de plantación a partir de 2015, y frente a la cual se han opuesto una serie de estados entre los que se encuentran España.

Por último, pero no menos importante, dentro de los sectores más representativos de la agricultura andaluza se encuentran los cereales. Éstos abarcan 1.5 millones de has. en la región, suponiendo el 55% de la superficie total de trigo duro a nivel nacional y de manera análoga el 40% de girasol. Este sector genera casi 730 millones de €, lo que supone alrededor del 8% de la Renta agraria andaluza.

Dentro de las dificultades a las que se enfrenta el sector, es la fluctuación de precios provocada por la especulación en los mercados financieros, favorecida por la desarticulación de mecanismos de regulación, la que lo tiene casi en jaque. Por eso desde el sector se viene reclamando de manera unánime que vuelvan a existir mecanismos de regulación de la oferta con el fin de suavizar la variabilidad tan pronunciada de precios.

SOBERANÍA ALIMENTARIA

En primer lugar sería adecuado dar la definición en qué consiste la Soberanía alimentaria, y ésta es el derecho de los pueblos a definir sus políticas agropecuarias y de producción de alimentos. Dentro de esta definición, la soberanía alimentaria debe responder a los siguientes retos:

• Garantizar el acceso al alimento a toda la población.

• Debe ser capaz de generar más agricultor@s y más empleo en el medio rural.

• Disminuir el calentamiento global y respondiendo al mismo tiempo a la conservación de la biodiversidad.

Una vez conocidos los retos a los que enfrenta la soberanía alimentaria, es conveniente ver cómo ésta se enfrenta a dichos retos. Para garantizar el acceso al alimento, la soberanía alimentaria dice que la política agroalimentaria se define a partir de las necesidades de la población, no a partir de directrices comerciales, y al mismo tiempo prioriza la producción agraria para alimentación humana. Por otra parte la soberanía alimentaria les concede al agricultor y al ganadero un rol central en la alimentación de su región, lo que hace que el asentamiento de agricultores y ganaderos en el territorio se vea potenciado. Por último la soberanía alimentaria se encarga de favorecer, siempre que sea posible, las producciones locales en el ámbito de la alimentación básica intentando reducir al máximo las emisiones de CO2 a la atmósfera evitando trayectos innecesarios en lo que a transporte se refiere.

Tras conocer todo esto, cabe hacerse la siguiente pregunta: ¿Hay alguna alternativa que contemple la soberanía alimentaria como principio fundamental? La respuesta es afirmativa. Una de ellas es la Iniciativa ARCo de agricultura de responsabilidad compartida.

¿En qué consiste? Pues básicamente es una iniciativa que promueve establecer relaciones directas y estables entre agricultor@s y consumidor@s mediante canales cortos de comercialización. Al mismo tiempo fomenta la creación de acuerdos, donde se comparten los riesgos y los beneficios de la producción de alimentos nutritivos, sanos y seguros. Por último cabe resaltar que esta iniciativa promueve un modelo de producción y consumo enfocado a un sector agrario respetuoso con el medio ambiente y socialmente sensible que se encuadra perfectamente dentro de la soberanía alimentaria.

En el siguiente esquema, se puede observar los aspectos generales del funcionamiento de la Iniciativa ARCo :

TRANSGÉNICOS

A la hora de hablar de un tema tan controvertido como son los transgénicos, consideramos necesario conocer exactamente de qué estamos hablando y después pasar a hacer una valoración. En primer lugar, ¿Qué son los transgénicos? Esta, en principio tan simple, pregunta no es conocida por la mayoría de la población. Los organismos modificados genéticamente son organismos creados artificialmente, en laboratorio, al introducir genes de unas especies en otras. Así se obtienen seres vivos que no existirían de forma natural con unas características nuevas. Es un experimento a gran escala con una tecnología llena de efectos imprevistos y en muchos casos no deseados.

Otra pregunta que suele hacerse la sociedad a la hora de hablar sobre transgénicos es ¿amenazan nuestra salud? La realidad es que a pesar de que existen informaciones tanto a favor y en contra de los transgénicos, la falta investigación para conocer todos los daños que pueden ocasionar a largo plazo es una pauta común en todos los estudios, por lo que algunos cultivos autorizados en un principio se han prohibido posteriormente. La mayoría de ellos pueden provocar toxicidades, nuevas alergias y resistencia a antibióticos de una manera indirecta.

¿Son los OGM capaces de deteriorar el medio ambiente y la vida silvestre? Más del 80% de los cultivos transgénicos son tolerantes a herbicidas, por lo que se incrementa su uso con el fin de controlar las posibles plantas que entren en competencia con esos cultivos.

Una cuestión controvertida a la hora de hablar sobre transgénicos suele ser ¿compensan los inconvenientes de los OMG a cambio de solucionar el hambre en el mundo? La realidad es que no solucionan el hambre en el mundo, por el contrario, en la mayoría de los casos la agravan. Teniendo en cuenta que sólo cuatro empresas biotecnológicas controlan el 90% del mercado de los transgénicos, estamos hablando de un mercado que actúa a modo de oligopolio repartiéndoselo entre ellas y que además cuenta con que los productores que entran a cultivar transgénicos apenas tienen oportunidad de poder volver a la agricultura tradicional porque la alta contaminación que sufren los suelos, tras el cultivo transgénico, es nociva para un cultivo tradicional. Además los agricultores/as no pueden guardar sus semillas perdiendo así su autonomía y libertad de decisión.

Por último consideramos imprescindible destacar que los consumidores tienen el derecho y la responsabilidad de conocer y decidir cómo y dónde se producen sus alimentos.

PROBLEMAS FINANCIEROS DE LA AGRICULTURA

Las negociaciones de libre comercio que está desarrollando la Unión Europea están sacrificando la agricultura familiar sostenible y en consecuencia la garantía de una alimentación sana, diversa y segura. Se quiere integrar a los productos agrarios en el proceso de liberalización comercial como cualquier otra mercancía, sin tener en cuenta el carácter estratégico de la agricultura y la alimentación para la sociedad. Se abandona el modelo social de agricultura que garantiza la gestión sostenible del territorio, la sostenibilidad, la economía y el empleo de las zonas rurales. Por el contrario se ofrece a las multinacionales el control de la alimentación. La actual crisis alimentaria nos demuestra que la agricultura debe salir fuera de las negociaciones de libre comercio en la Organización Mundial del Comercio y en los acuerdos bilaterales.

Entidades como el Banco Mundial, la Naciones Unidas, la FAO, Unicef o el Relator Especial para el Derecho a la Alimentación de la Naciones Unidas han identificado a la especulación alimentaria como una de las causas más importantes de esta crisis. La alimentación es un derecho humano y debemos exigir que los mercados financieros no coticen con ese derecho como si de un juguete se tratara para el lucro desmesurado de unos y el empobrecimiento de la mayoría. Recientemente Catalunya Caixa ha lanzado un nuevo depósito financiero llamado 100% Natural. Ese curioso nombre responde a que opera con alimentos, en concreto con el maíz, el café y el azúcar. Herramientas financieras como esta contribuyen a la especulación alimentaria y al incremento desmesurado del precio de los alimentos, un incremento que tiene consecuencias para los consumidores de todo el planeta, pero de manera especial empuja al hambre y a la pobreza a las sociedades más vulnerables.

A nivel estatal, el creciente desequlibrio en la cadena comercial agroalimentaria y las consecuencias que esto conlleva para productores y consumidores es un tema que preocupa a toda la sociedad y sobre el que se han de tomar medidas urgentes. El actual desequilibrio de la cadena agroalimentaria por la posición negociadora dominante de las grandes empresas de distribución agroalimentaria (reconocida por la Comisión Europea en su informe sobre la cadena de valor de finales de 2009 y en la última comunicación sobre la reforma de la PAC más allá del 2013) está teniendo graves consecuencias en nuestra sociedad. La creciente desaparición de agricultores y ganaderos, la falta de inversión y crecimiento del sector de la industria agroalimentaria, la falta de eficiencia, de competitividad, de innovación y desarrollo en la cadena de valor, el cierre definitivo de establecimientos de venta tradicionales y especializados y la pérdida de variedad y calidad de los productos que puede encontrar el consumidor en los establecimientos de compra, son consecuencias de ello.

Al desequilibrio de poder negociador en la cadena comercial, hay que sumarle la casi ausencia total de políticas de ordenación de los mercados y las continuas cesiones de soberanía por parte de los estados que impiden regular de una manera eficaz los mercados agrarios dentro de la unión europea. Como muestra más evidente de las consecuencias de la cesión de soberanía, está la política monetaria común. La reiterada negativa de devaluación del euro frente al resto de monedas potentes, no hace sino imposibilitar el despegue de las exportaciones agrarias, entre otras. Los ejemplos del algodón o los cereales son los más evidentes. Estos dos productos se ven obligados a vender en el mercado internacional a un precio marcado en $, mientras que luego se ven obligados a operar en € dentro de sus mercados nacionales y mientras el € siga situado por encima del $ (1.34 $ = 1€) todas las transacciones derivadas serán perjudiciales para los agricultores españoles.

Por el contrario países con relaciones comerciales con la Unión, como es el caso de Marruecos, han devaluado su moneda para incentivar sus exportaciones y por ende su economía. Con estas continuas devaluaciones hace pedazos distintos sectores con agricultura mediterránea en Europa, como es el caso específico del tomate andaluz. El tomate español en el mercado europeo, se encuentra sometido a una fuerte presión de las importaciones de tomate marroquí (producido a escasos km de distancia) en manos de grandes empresas que introducen este producto dentro de la unión con costes muy inferiores debido a que su estructura de producción se paga con dírhams pero la venta internacional la hace en €.

El resultado de todo esto es una pérdida de renta en el sector agrario español del 27,4% desde el año 2003 que refleja una evolución desastrosa. El gasto en costes de producción agrícolas y ganaderos se incrementó en un 5,3% durante 2010, destacando el realizado en compra de piensos para el ganado que representa un 50% del total de costes que fue del 19,6%. Por su parte el precio del gasóleo agrícola se ha incrementado un 34% desde abril de 2010, pasando de 0,76€/l, a 1,02€/l. Además, los agricultores afrontan la nueva temporada de riego con incrementos en factura eléctrica superiores al 60% desde la liberalización del mercado eléctrico en 2008.

Este tipo de políticas, tiene consecuencias nefastas sobre el tejido productivo agrario español, estratégico para un país como el nuestro con balanza comercial agroalimentaria positiva. Agricultores, ganaderos, cooperativas agroalimentarias e incluso industrias de transformación tienen cada día más difícil su permanencia en un mercado que no remunera los productos agroalimentarios y que está dominado por las empresas de la gran distribución agroalimentaria, capaces de condicionar el funcionamiento de toda la cadena agroalimentaria a través del uso de sus marcas blancas. Pero lo más preocupante, son los efectos que a medio y largo plazo tendrá este proceso sobre los consumidores y la sociedad en general.

Desde el sector se viene demandando una “Ley de Cadena Agroalimentaria”, que venga a regular:

• Los márgenes abusivos que ponen las grandes cadenas de distribución.

• Las prácticas desleales, tales como las subastas a ciegas, los productos reclamo (caso del aceite de oliva), etc.

• El abuso de poder a la hora de negociar por parte de la gran distribución.

• Códigos de Buenas Prácticas comerciales dándole un obligado cumplimiento.

• El exceso de uso de marcas blancas en los lineales.

• El correcto etiquetado de los productos, haciendo especial hincapié en las marcas blancas o del distribuidor.

Estamos ante una crisis alimentaria de alcance mundial que vuelve a demostrar el fracaso del fanatismo político por el libre mercado aplicado hasta ahora a la agricultura y la alimentación. El mercado no hace función de regulación, sino que se comporta de forma especulativa generando un encarecimiento abusivo de la alimentación en nuestro país, al tiempo que ocasiona graves problemas alimentarios en muchas partes del mundo, con más de mil millones de personas afectadas por el hambre. Esta crisis provoca situaciones muy preocupantes para el conjunto de la sociedad como la falta de abastecimiento de azúcar sufrida por la Unión Europea a finales de 2010 y principios de 2011 donde se llegaron incluso a dar situaciones de racionamiento como en Portugal.

En el contexto actual de subida de costes de producción, caída de precios agrarios en origen y reducción de los apoyos comunitarios, se ha de priorizar el carácter estratégico de la agricultura y la ganadería para evitar la dependencia del exterior y el encarecimiento de los alimentos, defendiendo el principio de soberanía alimentaria tanto para la Unión Europea como para los países pobres y en vías de desarrollo de tal forma que se respete el derecho de los ciudadanos a decidir sobre la agricultura y la alimentación. El mantenimiento de la actividad agraria es esencial para conservar el empleo y la vida en el medio rural, como demuestra el dato de la población rural en Andalucía (la población rural en Andalucía es mayor que la población total de Castilla La Mancha y Castilla León juntas). La sociedad debe reflexionar y actuar sobre el modelo de alimentación presente y futuro y las consecuencias que el actual funcionamiento de la cadena agroalimentaria puede tener sobre los intereses y demandas de los consumidores a medio y largo plazo. La agricultura y la alimentación no pueden estar sometidas y condicionadas a la especulación de los mercados financieros.

Por tanto, se hacen necesarias nuevas políticas agrarias con una orientación social y de preservación de los valores estratégicos de la actividad agraria que garanticen la estabilidad de los precios de los productos agroalimentarios mediante los instrumentos de regulación y gestión de mercados (vigilando la transparencia en los precios, la libre competencia…) y con mecanismos públicos de control e intervención (almacenamiento, etc.). Esto significa que Europa debe renovar su apuesta por la agricultura social, garantizando la seguridad alimentaria en el marco de la soberanía alimentaria y la preservación del medio ambiente y rural, para atender de forma efectiva las demandas y necesidades de los consumidores europeos. Además, se han de poner en marcha medidas estructurales que propicien una mayor participación de los productores y los consumidores en la cadena agroalimentaria.

POLÍTICA AGRARIA COMUNITARIA

El desmantelamiento de la Política Agraria Común (PAC) tras la reforma de 2003 y la liberalización del comercio está haciendo más vulnerables a todos los países europeos cuando se producen cambios en los mercados mundiales, debido a su importante comercio agroalimentario. Las últimas reformas de la PAC basadas en el desacoplamiento de las ayudas y el abandono de la producción han sido un grave error político cuyas consecuencias están siendo pagadas por los agricultores, ganaderos y consumidores europeos, a pesar del rechazo elevado que existe a esta estrategia europea. La progresiva eliminación de las políticas de mercado supone precios cada vez más bajos e inestables para la producción, siendo los precios de referencia unos precios mundiales cada vez más volátiles y destructivos para las economías rurales. El planteamiento basado en un abastecimiento de terceros países a precios bajos y la inexistencia de unos precios internos remunerativos se está mostrando como un error político muy grave. Se debe reflexionar profundamente sobre el modelo de alimentación que tenemos en la actualidad.

En los próximos meses continuarán los debates sobre la Política Agraria Europea a partir de 2013 enmarcados y condicionados por el debate del presupuesto de la Unión Europea, la nueva ronda de Doha (OMC) y las negociaciones de libre comercio con Centro-América, comunidad andina, área euro-mediterránea (Marruecos, Túnez, Egipto) y Mercosur entre otras. La actual PAC está supeditándose a los acuerdos de la OMC y los tratados de libre comercio que colocan a la agricultura y la alimentación en la especulación de los mercados internacionales.

Las consecuencias de exponer la agricultura a los designios de los mercados internacionales son evidentes en mercados tan importantes como son el azúcar o el vacuno de carne.

Los productores de remolacha de COAG y las industrias azucareras han manifestado recientemente su temor ante una situación de escasez de azúcar en el mercado español y por las nuevas subidas de precios al consumidor. Según informaba AGROEUROPA, la ajustada relación entre la oferta y demanda de azúcar en el mercado mundial ha dado lugar a una subida considerable del precio de este producto en las bolsas internacionales, cuyos efectos se han trasladado al mercado europeo, muy dependiente de las importaciones tras la última reforma aprobada para este sector en 2006, que ha reducido considerablemente la producción, en el caso de España a la mitad (500.000 toneladas de cuota frente a un consumo en torno a 1,3 millones de toneladas). Las previsiones son de nuevas subidas de los precios al consumidor.

Un caso similar al del azúcar donde los consumidores han pagado las consecuencias de las malas políticas agrarias a nivel comunitario, es el del vacuno de carne. Como se observa, la UE es dependiente de importaciones netas de carne de vacuno desde 2003. Desde ese año, los consumidores en España han pagado 1€ más de media por año la carne de vacuno (de 10€/kg en 2004 a 16€/kg en 2010) mientras los ganaderos siguen recibiendo en origen el mismo precio desde entonces (3,25 €/kg de media).

DESARROLLO RURAL Y RELEVO GENERACIONAL

Sin obviar la importancia que tiene el primer pilar de la Política Agrícola Común para el sector agrario, resulta evidente que éste no tendría sentido si no se acompaña de una política de desarrollo rural que garantice el asentamiento de la población y el desarrollo de la actividad agraria de forma sostenible. Sólo asegurando la actividad agraria se podrá cumplir con los objetivos de la PAC planteados por la Comisión, entre los que destacaríamos el relativo a la mejora de la competividad del sector agrícola y al aumento de su cuota de valor en la cadena alimentaria.

Por ello, es importante que, sobre todo de cara al próximo marco, se modifiquen algunas cuestiones de la normativa europea actual, tales como la limitación de fondos para acceder a la compra de tierras. Pero además, es fundamental que nuestra comunidad autónoma diseñe una estrategia de desarrollo rural propia que adecue la intervención pública en el medio rural a las exigencias y demandas de nuestra comunidad, estableciendo acciones que permitan mejorar la rentabilidad de nuestras explotaciones, generar un mayor valor añadido para el productor y avanzar en la sostenibilidad de la actividad agraria.

En este sentido, no debemos olvidar que la edad de los agricultores y la incorporación de la mujer constituyen dos indicadores muy significativos del potencial de modernización, por lo que la puesta en marcha de políticas especialmente dirigidas a potenciar el dinamismo empresarial del sector agrario es y deberá ser prioritaria. La incorporación de los jóvenes y de las mujeres al proceso de modernización de la agricultura debe permitir superar la situación actual de progresivo envejecimiento de los titulares de las explotaciones y de infravaloración del enorme potencial de renovación y dinamización que presentan la juventud y la mujer rural. El mantenimiento de la población en el medio rural va indisolublemente ligado al aumento de la rentabilidad de las explotaciones agrarias, que son el motor económico y social de la mayor parte del territorio andaluz.

En relación con la medida de Incorporación de Jóvenes, solamente hay que observar los datos sobre la edad de los titulares de explotaciones en Andalucía para valorar la magnitud del problema: tan sólo el 5,9% de los titulares de explotaciones agrarias tiene menos de 35 años, siendo el porcentaje para titulares superiores a 55 años de más del 56%. En cuanto a los menores de 35 años, tan sólo el 30% de los titulares son mujeres.

Esta medida es el único apoyo que tienen los empresarios agrarios para iniciar su actividad, por lo que debe ser objeto de una clara apuesta económica y política, de forma que cualquier iniciativa pueda acceder a fondos públicos y obtener una respuesta ágil de la administración. Además, es un hecho probado que los costes de instalación cada día son más importantes (por ejemplo, el acceso a la tierra resulta cada vez más difícil), por lo que es necesario que las ayudas se actualicen y se otorguen en función de los costes de producción. Por último, sería importante que se facilite a los jóvenes que trabajan a tiempo parcial en el campo la posibilidad de hacer de la agricultura su actividad principal, instalándose como agricultores profesionales.

A pesar del esfuerzo que históricamente ha pedido COAG a los poderes públicos, los resultados de la aplicación de la política de incorporación de jóvenes no son los esperados. Así, en el período 2000-2010 se solicitaron en Andalucía 4.563 incorporaciones, que apenas cubrirían un 5,1% del descenso de población activa en el período 2000-2008.

Para el período actual de programación, podemos destacar dos datos contemplados en el “Informe intermedio de ejecución de las actuaciones contempladas en el Programa de Desarrollo Rural de Andalucía”:

• En 2009, el sector primario soportó mejor que ningún otro la crisis, siendo el que registró una menor contracción económica, lo que demuestra la capacidad de adaptación del sector a las circunstancias adversas.

• La medida de incorporación de jóvenes a la actividad agraria arroja un porcentaje de ejecución financiera del 0,61%, siendo todos los pagos efectuados correspondientes a compromisos adquiridos en base al Real Decreto 613/2001.

En definitiva, el apoyo que las iniciativas empresariales agrarias han recibido durante los años 2007, 2008 y 2009 ha sido muy pequeño. Queda demostrado que, en situaciones de crisis como la actual, no se apuesta claramente por la actividad agraria como base del desarrollo rural, generadora de empleo y de riqueza en el territorio.

FUENTES

1. Instituto nacional de Estadística.

a. Informe CES.

b. Contabilidad Regional.

c. Encuesta de Población Activa (EPA).

d. Clasificación de Actividades Económicas (CNAE).

2. Instituto Andaluz de Estadística. Macromagnitudes Agrarias 2010/2011.

3. Secretaría General del Medio Rural y la Producción Ecológica. Informe “El Sector Agrario en Andalucía”.

4. Anuario de Estadística Agraria 2009 del MARM.

5. Área de Economía Agraria de COAG Andalucía. Informe “Macro magnitudes Agrarias 2010 y 2011”.

6. AGROEUROPA (nº 1.157).